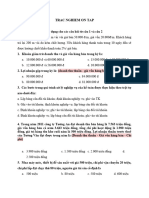

Đề cương ôn thi NLKT

Đề cương ôn thi NLKT

You might also like

- Câu Hỏi Ôn Tập Trắc Nghiệm Nguyên Lý Kế ToánDocument19 pagesCâu Hỏi Ôn Tập Trắc Nghiệm Nguyên Lý Kế ToánMy Lê Vũ Hoài100% (1)

- Tài liệu 1Document16 pagesTài liệu 1Dương ThùyNo ratings yet

- NLKTDocument12 pagesNLKTngan18900No ratings yet

- NLKTDocument22 pagesNLKTMinh Xuân Hoàng ThịNo ratings yet

- Nguyen Ly Ke Toan NLKT Ngan Hang Trac Nghiem - Docx (Cuuduongthancong - Com)Document62 pagesNguyen Ly Ke Toan NLKT Ngan Hang Trac Nghiem - Docx (Cuuduongthancong - Com)linhb2301205No ratings yet

- NLKTDocument6 pagesNLKTQuỳnh LêNo ratings yet

- Trắc Nghiệm Nguyên Lý Kế ToánDocument20 pagesTrắc Nghiệm Nguyên Lý Kế ToánPhuc Tran100% (1)

- CÂU HỎI TRẮC NGHIỆM MÔN NGUYÊN LÝ KẾ TOÁN NEUDocument21 pagesCÂU HỎI TRẮC NGHIỆM MÔN NGUYÊN LÝ KẾ TOÁN NEUThuy BuiNo ratings yet

- ĐỀ 1Document7 pagesĐỀ 106- Chí Bảo LêNo ratings yet

- BT NLKT Update 2020Document41 pagesBT NLKT Update 2020Hoàng Thu HươngNo ratings yet

- De Thi Nguyen Li Ke Toan Va Bai Giai 1Document7 pagesDe Thi Nguyen Li Ke Toan Va Bai Giai 1030537210244No ratings yet

- Chương1 NLKT - Ko Đáp ÁnDocument10 pagesChương1 NLKT - Ko Đáp ÁnAnh HuỳnhNo ratings yet

- (123doc) Trac Nghiem Mon Nguyen Ly Ke Toan Co Dap AnDocument47 pages(123doc) Trac Nghiem Mon Nguyen Ly Ke Toan Co Dap AnPhạm Hiền MaiNo ratings yet

- NLKTDocument12 pagesNLKThanhquyen25102004No ratings yet

- Tổng ôn các câu NLKT trong đề thiDocument16 pagesTổng ôn các câu NLKT trong đề thiHạnh LêNo ratings yet

- Nguyên lý kế toánDocument26 pagesNguyên lý kế toánMy Lê Vũ HoàiNo ratings yet

- Đề Cương Nguyên Lý KTDocument145 pagesĐề Cương Nguyên Lý KTMinh Anh NguyễnNo ratings yet

- De Cuong On Tap NLKT 2023 TT Có Đáp Án 2Document20 pagesDe Cuong On Tap NLKT 2023 TT Có Đáp Án 2Nam KhánhNo ratings yet

- trắc nghiệm NLKT đề thiDocument10 pagestrắc nghiệm NLKT đề thithuyan3012cNo ratings yet

- NLKT-Trắc Nghiệm Chương 1-5Document35 pagesNLKT-Trắc Nghiệm Chương 1-5nguyenhongphuongtrang2004No ratings yet

- NLKT Trắc Nghiệm Chương 1 5Document38 pagesNLKT Trắc Nghiệm Chương 1 5Thư AnhNo ratings yet

- đề 7Document9 pagesđề 7Thanh MaiNo ratings yet

- Đề NLKTo MẫuDocument7 pagesĐề NLKTo MẫuHồng Thắm PhạmNo ratings yet

- ĐÁp Án đề TN NLKT 40 câu ĐỀ 1 1Document14 pagesĐÁp Án đề TN NLKT 40 câu ĐỀ 1 1phuongcgtl28No ratings yet

- ĐỀ MẪU-NLKT-2204-đã gộpDocument56 pagesĐỀ MẪU-NLKT-2204-đã gộpVăn HọcNo ratings yet

- DeDocument92 pagesDen22dckt038No ratings yet

- Đề k63Document18 pagesĐề k63Blink CuteNo ratings yet

- NGUYÊN LÍ KẾ TOÁN trắc nghiệmDocument4 pagesNGUYÊN LÍ KẾ TOÁN trắc nghiệm2331310556No ratings yet

- NMKT Chương 123Document9 pagesNMKT Chương 123beliennguyen280704No ratings yet

- trắc nghiệm nlktDocument8 pagestrắc nghiệm nlktLipio ĐặngNo ratings yet

- Đề trắc nghiệm NLKTDocument22 pagesĐề trắc nghiệm NLKTn22dckt038No ratings yet

- THNG TRC Nghim Nguyn L K Ton CHNG 3Document34 pagesTHNG TRC Nghim Nguyn L K Ton CHNG 3Nam Anh Trần TháiNo ratings yet

- Kiểm Tra Cuối KỳDocument6 pagesKiểm Tra Cuối KỳĐoan Thái Thụy KhánhNo ratings yet

- UntitledDocument8 pagesUntitledTiên ĐoànNo ratings yet

- Mot So Cau Hoi Trac Nghiem Tham Khao Co Dap AnDocument4 pagesMot So Cau Hoi Trac Nghiem Tham Khao Co Dap AnNhi TrầnNo ratings yet

- NLKT WecanDocument8 pagesNLKT Wecan2221000957No ratings yet

- BÀI TẬP NLKT - C1,2,3Document21 pagesBÀI TẬP NLKT - C1,2,3Hằng NguyễnNo ratings yet

- BT NLKT Update 20201Document69 pagesBT NLKT Update 20201Lê Hoàng QuyênNo ratings yet

- TNTH NLKTDocument11 pagesTNTH NLKTNgọc QuyênNo ratings yet

- BT NLKT Update 2018Document60 pagesBT NLKT Update 2018Nguyễn Lan AnhNo ratings yet

- Đề nguyên lí kế toánDocument7 pagesĐề nguyên lí kế toánHồng Thắm PhạmNo ratings yet

- BAITAPNLKTDocument47 pagesBAITAPNLKTHuy HoàngNo ratings yet

- Đề NLKT đã thiDocument50 pagesĐề NLKT đã thiTú Phan AnhNo ratings yet

- Phần 1 Nguyên Lý Kế ToánDocument10 pagesPhần 1 Nguyên Lý Kế Toánhuynhthinh0712No ratings yet

- Đề MẪU - BIÊN SOẠN BỞI OTSVDocument11 pagesĐề MẪU - BIÊN SOẠN BỞI OTSVHồng Thắm PhạmNo ratings yet

- Bai Tap NLKTDocument50 pagesBai Tap NLKTk60.2111113303No ratings yet

- Cau Hoi On Tap NLKT-HDocument31 pagesCau Hoi On Tap NLKT-H01 - Lê Thị Phương AnhNo ratings yet

- Ôn thi trắc nghiệm Nguyên lí kế toánDocument20 pagesÔn thi trắc nghiệm Nguyên lí kế toánngphuongthao203105No ratings yet

- UntitledDocument24 pagesUntitledCao Mong Mi B1909527No ratings yet

- Cau Hoi Trac Nghiem On Tap 20 CauDocument10 pagesCau Hoi Trac Nghiem On Tap 20 CauThi ĐinhNo ratings yet

- NLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toán NLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toánDocument16 pagesNLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toán NLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toánHuy Hoang100% (1)

- Câu hỏi 1Document7 pagesCâu hỏi 1Trương Thị Thanh NguyệtNo ratings yet

- Dap An TN CKDocument11 pagesDap An TN CKNguyen Thi Khanh VyNo ratings yet

- Đề 5Document10 pagesĐề 5Thanh MaiNo ratings yet

- Tn Nlkt Ko 10 Nghỉ Học HuhuDocument9 pagesTn Nlkt Ko 10 Nghỉ Học HuhuĐức HuyNo ratings yet

- Bài Tập Trac Nghiem Va Tu LuanDocument3 pagesBài Tập Trac Nghiem Va Tu Luancyhy56xqsjNo ratings yet

- Trắc Nghiệm Kế Toán Tài ChínhDocument40 pagesTrắc Nghiệm Kế Toán Tài ChínhNguyễn Thị Thanh ThảoNo ratings yet

- 1 - CHNG 1-2Document10 pages1 - CHNG 1-2Vũ Kim NgânNo ratings yet

- 40 câu trắc nghiệm Nguyen Ly Ke ToanDocument9 pages40 câu trắc nghiệm Nguyen Ly Ke ToanPhan Quỳnh Như ÝNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet

Download as pdf or txt

You might also like

- Câu Hỏi Ôn Tập Trắc Nghiệm Nguyên Lý Kế ToánDocument19 pagesCâu Hỏi Ôn Tập Trắc Nghiệm Nguyên Lý Kế ToánMy Lê Vũ Hoài100% (1)

- Tài liệu 1Document16 pagesTài liệu 1Dương ThùyNo ratings yet

- NLKTDocument12 pagesNLKTngan18900No ratings yet

- NLKTDocument22 pagesNLKTMinh Xuân Hoàng ThịNo ratings yet

- Nguyen Ly Ke Toan NLKT Ngan Hang Trac Nghiem - Docx (Cuuduongthancong - Com)Document62 pagesNguyen Ly Ke Toan NLKT Ngan Hang Trac Nghiem - Docx (Cuuduongthancong - Com)linhb2301205No ratings yet

- NLKTDocument6 pagesNLKTQuỳnh LêNo ratings yet

- Trắc Nghiệm Nguyên Lý Kế ToánDocument20 pagesTrắc Nghiệm Nguyên Lý Kế ToánPhuc Tran100% (1)

- CÂU HỎI TRẮC NGHIỆM MÔN NGUYÊN LÝ KẾ TOÁN NEUDocument21 pagesCÂU HỎI TRẮC NGHIỆM MÔN NGUYÊN LÝ KẾ TOÁN NEUThuy BuiNo ratings yet

- ĐỀ 1Document7 pagesĐỀ 106- Chí Bảo LêNo ratings yet

- BT NLKT Update 2020Document41 pagesBT NLKT Update 2020Hoàng Thu HươngNo ratings yet

- De Thi Nguyen Li Ke Toan Va Bai Giai 1Document7 pagesDe Thi Nguyen Li Ke Toan Va Bai Giai 1030537210244No ratings yet

- Chương1 NLKT - Ko Đáp ÁnDocument10 pagesChương1 NLKT - Ko Đáp ÁnAnh HuỳnhNo ratings yet

- (123doc) Trac Nghiem Mon Nguyen Ly Ke Toan Co Dap AnDocument47 pages(123doc) Trac Nghiem Mon Nguyen Ly Ke Toan Co Dap AnPhạm Hiền MaiNo ratings yet

- NLKTDocument12 pagesNLKThanhquyen25102004No ratings yet

- Tổng ôn các câu NLKT trong đề thiDocument16 pagesTổng ôn các câu NLKT trong đề thiHạnh LêNo ratings yet

- Nguyên lý kế toánDocument26 pagesNguyên lý kế toánMy Lê Vũ HoàiNo ratings yet

- Đề Cương Nguyên Lý KTDocument145 pagesĐề Cương Nguyên Lý KTMinh Anh NguyễnNo ratings yet

- De Cuong On Tap NLKT 2023 TT Có Đáp Án 2Document20 pagesDe Cuong On Tap NLKT 2023 TT Có Đáp Án 2Nam KhánhNo ratings yet

- trắc nghiệm NLKT đề thiDocument10 pagestrắc nghiệm NLKT đề thithuyan3012cNo ratings yet

- NLKT-Trắc Nghiệm Chương 1-5Document35 pagesNLKT-Trắc Nghiệm Chương 1-5nguyenhongphuongtrang2004No ratings yet

- NLKT Trắc Nghiệm Chương 1 5Document38 pagesNLKT Trắc Nghiệm Chương 1 5Thư AnhNo ratings yet

- đề 7Document9 pagesđề 7Thanh MaiNo ratings yet

- Đề NLKTo MẫuDocument7 pagesĐề NLKTo MẫuHồng Thắm PhạmNo ratings yet

- ĐÁp Án đề TN NLKT 40 câu ĐỀ 1 1Document14 pagesĐÁp Án đề TN NLKT 40 câu ĐỀ 1 1phuongcgtl28No ratings yet

- ĐỀ MẪU-NLKT-2204-đã gộpDocument56 pagesĐỀ MẪU-NLKT-2204-đã gộpVăn HọcNo ratings yet

- DeDocument92 pagesDen22dckt038No ratings yet

- Đề k63Document18 pagesĐề k63Blink CuteNo ratings yet

- NGUYÊN LÍ KẾ TOÁN trắc nghiệmDocument4 pagesNGUYÊN LÍ KẾ TOÁN trắc nghiệm2331310556No ratings yet

- NMKT Chương 123Document9 pagesNMKT Chương 123beliennguyen280704No ratings yet

- trắc nghiệm nlktDocument8 pagestrắc nghiệm nlktLipio ĐặngNo ratings yet

- Đề trắc nghiệm NLKTDocument22 pagesĐề trắc nghiệm NLKTn22dckt038No ratings yet

- THNG TRC Nghim Nguyn L K Ton CHNG 3Document34 pagesTHNG TRC Nghim Nguyn L K Ton CHNG 3Nam Anh Trần TháiNo ratings yet

- Kiểm Tra Cuối KỳDocument6 pagesKiểm Tra Cuối KỳĐoan Thái Thụy KhánhNo ratings yet

- UntitledDocument8 pagesUntitledTiên ĐoànNo ratings yet

- Mot So Cau Hoi Trac Nghiem Tham Khao Co Dap AnDocument4 pagesMot So Cau Hoi Trac Nghiem Tham Khao Co Dap AnNhi TrầnNo ratings yet

- NLKT WecanDocument8 pagesNLKT Wecan2221000957No ratings yet

- BÀI TẬP NLKT - C1,2,3Document21 pagesBÀI TẬP NLKT - C1,2,3Hằng NguyễnNo ratings yet

- BT NLKT Update 20201Document69 pagesBT NLKT Update 20201Lê Hoàng QuyênNo ratings yet

- TNTH NLKTDocument11 pagesTNTH NLKTNgọc QuyênNo ratings yet

- BT NLKT Update 2018Document60 pagesBT NLKT Update 2018Nguyễn Lan AnhNo ratings yet

- Đề nguyên lí kế toánDocument7 pagesĐề nguyên lí kế toánHồng Thắm PhạmNo ratings yet

- BAITAPNLKTDocument47 pagesBAITAPNLKTHuy HoàngNo ratings yet

- Đề NLKT đã thiDocument50 pagesĐề NLKT đã thiTú Phan AnhNo ratings yet

- Phần 1 Nguyên Lý Kế ToánDocument10 pagesPhần 1 Nguyên Lý Kế Toánhuynhthinh0712No ratings yet

- Đề MẪU - BIÊN SOẠN BỞI OTSVDocument11 pagesĐề MẪU - BIÊN SOẠN BỞI OTSVHồng Thắm PhạmNo ratings yet

- Bai Tap NLKTDocument50 pagesBai Tap NLKTk60.2111113303No ratings yet

- Cau Hoi On Tap NLKT-HDocument31 pagesCau Hoi On Tap NLKT-H01 - Lê Thị Phương AnhNo ratings yet

- Ôn thi trắc nghiệm Nguyên lí kế toánDocument20 pagesÔn thi trắc nghiệm Nguyên lí kế toánngphuongthao203105No ratings yet

- UntitledDocument24 pagesUntitledCao Mong Mi B1909527No ratings yet

- Cau Hoi Trac Nghiem On Tap 20 CauDocument10 pagesCau Hoi Trac Nghiem On Tap 20 CauThi ĐinhNo ratings yet

- NLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toán NLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toánDocument16 pagesNLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toán NLKT - 100 câu hỏi trắc nghiệm môn Nguyên lí kế toánHuy Hoang100% (1)

- Câu hỏi 1Document7 pagesCâu hỏi 1Trương Thị Thanh NguyệtNo ratings yet

- Dap An TN CKDocument11 pagesDap An TN CKNguyen Thi Khanh VyNo ratings yet

- Đề 5Document10 pagesĐề 5Thanh MaiNo ratings yet

- Tn Nlkt Ko 10 Nghỉ Học HuhuDocument9 pagesTn Nlkt Ko 10 Nghỉ Học HuhuĐức HuyNo ratings yet

- Bài Tập Trac Nghiem Va Tu LuanDocument3 pagesBài Tập Trac Nghiem Va Tu Luancyhy56xqsjNo ratings yet

- Trắc Nghiệm Kế Toán Tài ChínhDocument40 pagesTrắc Nghiệm Kế Toán Tài ChínhNguyễn Thị Thanh ThảoNo ratings yet

- 1 - CHNG 1-2Document10 pages1 - CHNG 1-2Vũ Kim NgânNo ratings yet

- 40 câu trắc nghiệm Nguyen Ly Ke ToanDocument9 pages40 câu trắc nghiệm Nguyen Ly Ke ToanPhan Quỳnh Như ÝNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet