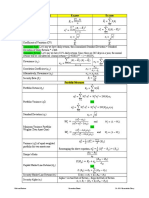

Risk and Return Formulae

Risk and Return Formulae

You might also like

- Termo PRDocument99 pagesTermo PRSapnaNo ratings yet

- Day To Day Banking Companion Booklet - Scotiabank PDFDocument74 pagesDay To Day Banking Companion Booklet - Scotiabank PDFNhân MaximusNo ratings yet

- Sovereign Guarantee Draft Final 2017Document2 pagesSovereign Guarantee Draft Final 2017ZhandyIsmanilaPutri100% (1)

- IT Audit CH 12Document13 pagesIT Audit CH 12Ganessa RolandNo ratings yet

- Risk and Return Formulae PDFDocument1 pageRisk and Return Formulae PDFsatyaNo ratings yet

- A) Tabular Form-It Is A Function If The Variable X Is UniqueDocument4 pagesA) Tabular Form-It Is A Function If The Variable X Is UniquePrincess Juvelle TolentinoNo ratings yet

- ElectronicsDocument57 pagesElectronicsYashodha SNo ratings yet

- Derivatives of Algebraic Function: Group 4 Members: Rembrandt Jr. Bautista Kelly Earl Bertulfo Maryrose Jumao-AsDocument16 pagesDerivatives of Algebraic Function: Group 4 Members: Rembrandt Jr. Bautista Kelly Earl Bertulfo Maryrose Jumao-AsMaryrose Jumao-asNo ratings yet

- Stock Valuation FormulasDocument2 pagesStock Valuation FormulasEliseNo ratings yet

- Cost of Capital Doc For PDF Encrypted PDFDocument8 pagesCost of Capital Doc For PDF Encrypted PDFsarvesh gunessNo ratings yet

- List of EquationsDocument8 pagesList of EquationsxadoogarNo ratings yet

- eLectures-Numerical MethodsDocument151 pageseLectures-Numerical Methodsokeke ekeneNo ratings yet

- Chapter-3 Load Frequency Control, Control Area ConceptDocument35 pagesChapter-3 Load Frequency Control, Control Area Conceptfiraol temesgenNo ratings yet

- CORPFIN1002 Formula Sheet - 2023Document1 pageCORPFIN1002 Formula Sheet - 2023jNo ratings yet

- Independiente Marginal ( ) Corr : Coef de Corr Entre - 1 y 1Document1 pageIndependiente Marginal ( ) Corr : Coef de Corr Entre - 1 y 1williamNo ratings yet

- PCP CombinedDocument199 pagesPCP CombinedWingel LullabyNo ratings yet

- Formulas Básicas de DerivacionDocument1 pageFormulas Básicas de Derivacionsanyga2006No ratings yet

- Formulas 2 T3 AY2020-21Document9 pagesFormulas 2 T3 AY2020-21deanNo ratings yet

- Parcial 3 CalculoDocument2 pagesParcial 3 CalculoZorrito DidiNo ratings yet

- Formulario de Cálculo Diferencial e Integral - Épsilon DeltaDocument5 pagesFormulario de Cálculo Diferencial e Integral - Épsilon DeltaDavid IreneoNo ratings yet

- LIC Exp4Document2 pagesLIC Exp4astrophypiNo ratings yet

- Simple Annuity FormulaDocument2 pagesSimple Annuity FormulaTimbas, Raizel DeeNo ratings yet

- Rumus MPC Uts Gasal 2017/2018 Angkatan 58: Standar ErrorDocument2 pagesRumus MPC Uts Gasal 2017/2018 Angkatan 58: Standar ErrorAhmad Nur HadieNo ratings yet

- 2bsie-B Coe109 Formula SheetDocument2 pages2bsie-B Coe109 Formula SheetBenjomin GamboaNo ratings yet

- PDF ACFI3390 Formulae Sheet and TablesDocument9 pagesPDF ACFI3390 Formulae Sheet and Tablessahil111patelNo ratings yet

- Formulario MTBF Calcular La Probabilidad de Falla Estadística Por: . + .Document3 pagesFormulario MTBF Calcular La Probabilidad de Falla Estadística Por: . + .Eduardo Torres PinoNo ratings yet

- Mba Finance Placement ReadyDocument18 pagesMba Finance Placement Readyabhishek.abhishek1994No ratings yet

- Appendix - Equations v3Document4 pagesAppendix - Equations v3ALEN chiaNo ratings yet

- ECN Formulas-Goody?Document1 pageECN Formulas-Goody?Precious OluwadahunsiNo ratings yet

- BB113 Formula SheetDocument5 pagesBB113 Formula SheetmubbaahNo ratings yet

- TH2019PESC2044Document245 pagesTH2019PESC2044watsonNo ratings yet

- Sequences Doubts White BoardDocument8 pagesSequences Doubts White Boardseifmoahmmed2007No ratings yet

- MECE 3350 - Control Systems - Lecture5 - CDocument31 pagesMECE 3350 - Control Systems - Lecture5 - CJoseph AndrewesNo ratings yet

- Exponential FunctionDocument4 pagesExponential FunctionErica Mamauag100% (1)

- Ravi Sir 7.2-FDocument7 pagesRavi Sir 7.2-FQUANTUMLING BUDDHANo ratings yet

- VPÜ Képlet - 2023 - 2024 - 1Document1 pageVPÜ Képlet - 2023 - 2024 - 1szilagyinorbert22No ratings yet

- Rate and Rate ConstantDocument8 pagesRate and Rate ConstantSai Vishnu GainiNo ratings yet

- Review of Previous LecturesDocument7 pagesReview of Previous LecturesSolayman Salindato MasoNo ratings yet

- Fórmulas 3er Parcial_removedDocument1 pageFórmulas 3er Parcial_removedLossada D. BrunoNo ratings yet

- All FormulaDocument7 pagesAll FormulaLeeshNo ratings yet

- (r,c) أنشطة ثنائي القطبDocument3 pages(r,c) أنشطة ثنائي القطبOmar ait taleb aliNo ratings yet

- Block DiagramDocument14 pagesBlock DiagramPrince WyneNo ratings yet

- 7.4 NotesDocument2 pages7.4 NotesSahar SayedNo ratings yet

- Linear Regression-2Document2 pagesLinear Regression-2cherukurichaitanya99No ratings yet

- Transfer Processes in Food Engineering-FT207 Assignment: Name: Ayan Bhattacharjee Roll No.: FPB15009Document8 pagesTransfer Processes in Food Engineering-FT207 Assignment: Name: Ayan Bhattacharjee Roll No.: FPB15009pratik sinhaNo ratings yet

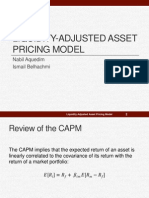

- Liquidity-Adjusted Asset Pricing ModelDocument16 pagesLiquidity-Adjusted Asset Pricing ModelismaelovNo ratings yet

- 14 EDC Syed Irfan AliDocument9 pages14 EDC Syed Irfan AliRio YuwandiNo ratings yet

- Portfolio PDFDocument22 pagesPortfolio PDFShobhit BansalNo ratings yet

- Basic Physical Properties of RockDocument1 pageBasic Physical Properties of RocktaufiqhdNo ratings yet

- FORMULARIO Derivadas e IntegralesDocument2 pagesFORMULARIO Derivadas e IntegralesArturo RiosNo ratings yet

- Week 3 Video 2 - Analytical Sol Via TFDocument6 pagesWeek 3 Video 2 - Analytical Sol Via TFJovi LeoNo ratings yet

- FMSM Formula SheetDocument8 pagesFMSM Formula Sheetjacob michelNo ratings yet

- EjemploDocument5 pagesEjemploAngel Martinez NavaNo ratings yet

- PruebaDocument6 pagesPruebamaquina1No ratings yet

- Ramsey Rule Alternative Derivation (Gollier JRU 2008)Document5 pagesRamsey Rule Alternative Derivation (Gollier JRU 2008)H MNo ratings yet

- Gmb105 Business Statistics/Mathematics FormulaeDocument2 pagesGmb105 Business Statistics/Mathematics FormulaeLashierNo ratings yet

- Opera FormulaDocument4 pagesOpera FormulaWasyif AlshammariNo ratings yet

- Formulas de Colas Iop215 Ci 2018Document3 pagesFormulas de Colas Iop215 Ci 2018Gerson RamírezNo ratings yet

- Formulas de Colas Iop215 Ci 2018Document3 pagesFormulas de Colas Iop215 Ci 2018Gerson RamírezNo ratings yet

- A-level Maths Revision: Cheeky Revision ShortcutsFrom EverandA-level Maths Revision: Cheeky Revision ShortcutsRating: 3.5 out of 5 stars3.5/5 (8)

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- Inverse Trigonometric Functions (Trigonometry) Mathematics Question BankFrom EverandInverse Trigonometric Functions (Trigonometry) Mathematics Question BankNo ratings yet

- ITC Report Business HistoryDocument25 pagesITC Report Business Historyjoshipragati123No ratings yet

- LeveragesDocument12 pagesLeveragesjoshipragati123No ratings yet

- Foldrite Case Study OMDocument9 pagesFoldrite Case Study OMjoshipragati123No ratings yet

- MM Project PatanjaliDocument8 pagesMM Project Patanjalijoshipragati123No ratings yet

- Learning From The Lessons of Recent EventsDocument10 pagesLearning From The Lessons of Recent EventsThavam RatnaNo ratings yet

- HCIA Resume Book 2019-2020Document36 pagesHCIA Resume Book 2019-2020John Torres100% (1)

- Tugas Ekonomi Teknik Universitas IndonesiaDocument6 pagesTugas Ekonomi Teknik Universitas IndonesiaInna Ihsani NisaNo ratings yet

- Warren SM CH 02 Final PDFDocument66 pagesWarren SM CH 02 Final PDFSandra0% (1)

- Commissioner of Internal Revenue v. Procter and Gamble G.R. L-66838Document11 pagesCommissioner of Internal Revenue v. Procter and Gamble G.R. L-66838Dino Bernard LapitanNo ratings yet

- Previous Year SlidesDocument276 pagesPrevious Year Slidessalman siddiquiNo ratings yet

- LESSON-19 Central Excise Laws: StructureDocument21 pagesLESSON-19 Central Excise Laws: Structuresudhir.kochhar3530No ratings yet

- Post Office Saving SchemesDocument1 pagePost Office Saving SchemesTanuja ShirodkarNo ratings yet

- FICA Configuration Step by Step - SAP Expertise Consulting PDFDocument35 pagesFICA Configuration Step by Step - SAP Expertise Consulting PDFsrinivaspanchakarla50% (6)

- Deductions On Gross IncomeDocument6 pagesDeductions On Gross IncomeJamaica DavidNo ratings yet

- Stock and Commodity MarketDocument13 pagesStock and Commodity MarketEti Prince BajajNo ratings yet

- General Knowledge & Current Affairs E-BookDocument1,263 pagesGeneral Knowledge & Current Affairs E-BookQuestionbangNo ratings yet

- Supreme Court: Marcos II v. CA G.R. No. 120990Document11 pagesSupreme Court: Marcos II v. CA G.R. No. 120990Jopan SJNo ratings yet

- Accountancy 12 - DS2 - Set - 1Document15 pagesAccountancy 12 - DS2 - Set - 1Deepa Saravana KumarNo ratings yet

- 6207 Present Scenario and Future Potential of Takaful1Document15 pages6207 Present Scenario and Future Potential of Takaful1Biplab KarNo ratings yet

- Mount Vernon City School District AuditDocument47 pagesMount Vernon City School District AuditSamuel L. RiversNo ratings yet

- Ninja Indicator ScriptDocument2 pagesNinja Indicator ScriptSuresh Appstore0% (1)

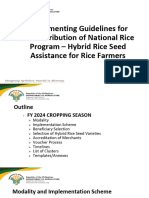

- Implementing Guidelines For The Distribution of National Rice Program Hybrid Rice Seed Assistance For Rice Farmers - AEWs Virtual Meeting 02.21.2024Document29 pagesImplementing Guidelines For The Distribution of National Rice Program Hybrid Rice Seed Assistance For Rice Farmers - AEWs Virtual Meeting 02.21.2024Red MildNo ratings yet

- Ogl 046821567831680558Document3 pagesOgl 046821567831680558Deependra SinghNo ratings yet

- Central Co-Operative Bank: A Summer Training Report at "Agriculture Loan"Document65 pagesCentral Co-Operative Bank: A Summer Training Report at "Agriculture Loan"Jasbir RanaNo ratings yet

- Payment of Wages 1936Document64 pagesPayment of Wages 1936santhosh prabhu mNo ratings yet

- No Name of Unauthorised Entities/individual Website Type Date Added To Alert ListDocument6 pagesNo Name of Unauthorised Entities/individual Website Type Date Added To Alert ListFaizan ShabudinNo ratings yet

- Date Narration Chq./Ref - No. Value DT Withdrawal Amt. Deposit Amt. Closing BalanceDocument65 pagesDate Narration Chq./Ref - No. Value DT Withdrawal Amt. Deposit Amt. Closing BalancePardeep KumarNo ratings yet

- Feasibility StudiesDocument17 pagesFeasibility Studiesdiosanjex100% (1)

- Ad - Tender - Doc HIMS 115092015 2Document59 pagesAd - Tender - Doc HIMS 115092015 2Horain ChaudhryNo ratings yet

- Aka Bank inDocument10 pagesAka Bank inbublooo123No ratings yet

- Chapter 1 PresentationDocument39 pagesChapter 1 PresentationSagni Oo ChambNo ratings yet

Download as pdf or txt

You might also like

- Termo PRDocument99 pagesTermo PRSapnaNo ratings yet

- Day To Day Banking Companion Booklet - Scotiabank PDFDocument74 pagesDay To Day Banking Companion Booklet - Scotiabank PDFNhân MaximusNo ratings yet

- Sovereign Guarantee Draft Final 2017Document2 pagesSovereign Guarantee Draft Final 2017ZhandyIsmanilaPutri100% (1)

- IT Audit CH 12Document13 pagesIT Audit CH 12Ganessa RolandNo ratings yet

- Risk and Return Formulae PDFDocument1 pageRisk and Return Formulae PDFsatyaNo ratings yet

- A) Tabular Form-It Is A Function If The Variable X Is UniqueDocument4 pagesA) Tabular Form-It Is A Function If The Variable X Is UniquePrincess Juvelle TolentinoNo ratings yet

- ElectronicsDocument57 pagesElectronicsYashodha SNo ratings yet

- Derivatives of Algebraic Function: Group 4 Members: Rembrandt Jr. Bautista Kelly Earl Bertulfo Maryrose Jumao-AsDocument16 pagesDerivatives of Algebraic Function: Group 4 Members: Rembrandt Jr. Bautista Kelly Earl Bertulfo Maryrose Jumao-AsMaryrose Jumao-asNo ratings yet

- Stock Valuation FormulasDocument2 pagesStock Valuation FormulasEliseNo ratings yet

- Cost of Capital Doc For PDF Encrypted PDFDocument8 pagesCost of Capital Doc For PDF Encrypted PDFsarvesh gunessNo ratings yet

- List of EquationsDocument8 pagesList of EquationsxadoogarNo ratings yet

- eLectures-Numerical MethodsDocument151 pageseLectures-Numerical Methodsokeke ekeneNo ratings yet

- Chapter-3 Load Frequency Control, Control Area ConceptDocument35 pagesChapter-3 Load Frequency Control, Control Area Conceptfiraol temesgenNo ratings yet

- CORPFIN1002 Formula Sheet - 2023Document1 pageCORPFIN1002 Formula Sheet - 2023jNo ratings yet

- Independiente Marginal ( ) Corr : Coef de Corr Entre - 1 y 1Document1 pageIndependiente Marginal ( ) Corr : Coef de Corr Entre - 1 y 1williamNo ratings yet

- PCP CombinedDocument199 pagesPCP CombinedWingel LullabyNo ratings yet

- Formulas Básicas de DerivacionDocument1 pageFormulas Básicas de Derivacionsanyga2006No ratings yet

- Formulas 2 T3 AY2020-21Document9 pagesFormulas 2 T3 AY2020-21deanNo ratings yet

- Parcial 3 CalculoDocument2 pagesParcial 3 CalculoZorrito DidiNo ratings yet

- Formulario de Cálculo Diferencial e Integral - Épsilon DeltaDocument5 pagesFormulario de Cálculo Diferencial e Integral - Épsilon DeltaDavid IreneoNo ratings yet

- LIC Exp4Document2 pagesLIC Exp4astrophypiNo ratings yet

- Simple Annuity FormulaDocument2 pagesSimple Annuity FormulaTimbas, Raizel DeeNo ratings yet

- Rumus MPC Uts Gasal 2017/2018 Angkatan 58: Standar ErrorDocument2 pagesRumus MPC Uts Gasal 2017/2018 Angkatan 58: Standar ErrorAhmad Nur HadieNo ratings yet

- 2bsie-B Coe109 Formula SheetDocument2 pages2bsie-B Coe109 Formula SheetBenjomin GamboaNo ratings yet

- PDF ACFI3390 Formulae Sheet and TablesDocument9 pagesPDF ACFI3390 Formulae Sheet and Tablessahil111patelNo ratings yet

- Formulario MTBF Calcular La Probabilidad de Falla Estadística Por: . + .Document3 pagesFormulario MTBF Calcular La Probabilidad de Falla Estadística Por: . + .Eduardo Torres PinoNo ratings yet

- Mba Finance Placement ReadyDocument18 pagesMba Finance Placement Readyabhishek.abhishek1994No ratings yet

- Appendix - Equations v3Document4 pagesAppendix - Equations v3ALEN chiaNo ratings yet

- ECN Formulas-Goody?Document1 pageECN Formulas-Goody?Precious OluwadahunsiNo ratings yet

- BB113 Formula SheetDocument5 pagesBB113 Formula SheetmubbaahNo ratings yet

- TH2019PESC2044Document245 pagesTH2019PESC2044watsonNo ratings yet

- Sequences Doubts White BoardDocument8 pagesSequences Doubts White Boardseifmoahmmed2007No ratings yet

- MECE 3350 - Control Systems - Lecture5 - CDocument31 pagesMECE 3350 - Control Systems - Lecture5 - CJoseph AndrewesNo ratings yet

- Exponential FunctionDocument4 pagesExponential FunctionErica Mamauag100% (1)

- Ravi Sir 7.2-FDocument7 pagesRavi Sir 7.2-FQUANTUMLING BUDDHANo ratings yet

- VPÜ Képlet - 2023 - 2024 - 1Document1 pageVPÜ Képlet - 2023 - 2024 - 1szilagyinorbert22No ratings yet

- Rate and Rate ConstantDocument8 pagesRate and Rate ConstantSai Vishnu GainiNo ratings yet

- Review of Previous LecturesDocument7 pagesReview of Previous LecturesSolayman Salindato MasoNo ratings yet

- Fórmulas 3er Parcial_removedDocument1 pageFórmulas 3er Parcial_removedLossada D. BrunoNo ratings yet

- All FormulaDocument7 pagesAll FormulaLeeshNo ratings yet

- (r,c) أنشطة ثنائي القطبDocument3 pages(r,c) أنشطة ثنائي القطبOmar ait taleb aliNo ratings yet

- Block DiagramDocument14 pagesBlock DiagramPrince WyneNo ratings yet

- 7.4 NotesDocument2 pages7.4 NotesSahar SayedNo ratings yet

- Linear Regression-2Document2 pagesLinear Regression-2cherukurichaitanya99No ratings yet

- Transfer Processes in Food Engineering-FT207 Assignment: Name: Ayan Bhattacharjee Roll No.: FPB15009Document8 pagesTransfer Processes in Food Engineering-FT207 Assignment: Name: Ayan Bhattacharjee Roll No.: FPB15009pratik sinhaNo ratings yet

- Liquidity-Adjusted Asset Pricing ModelDocument16 pagesLiquidity-Adjusted Asset Pricing ModelismaelovNo ratings yet

- 14 EDC Syed Irfan AliDocument9 pages14 EDC Syed Irfan AliRio YuwandiNo ratings yet

- Portfolio PDFDocument22 pagesPortfolio PDFShobhit BansalNo ratings yet

- Basic Physical Properties of RockDocument1 pageBasic Physical Properties of RocktaufiqhdNo ratings yet

- FORMULARIO Derivadas e IntegralesDocument2 pagesFORMULARIO Derivadas e IntegralesArturo RiosNo ratings yet

- Week 3 Video 2 - Analytical Sol Via TFDocument6 pagesWeek 3 Video 2 - Analytical Sol Via TFJovi LeoNo ratings yet

- FMSM Formula SheetDocument8 pagesFMSM Formula Sheetjacob michelNo ratings yet

- EjemploDocument5 pagesEjemploAngel Martinez NavaNo ratings yet

- PruebaDocument6 pagesPruebamaquina1No ratings yet

- Ramsey Rule Alternative Derivation (Gollier JRU 2008)Document5 pagesRamsey Rule Alternative Derivation (Gollier JRU 2008)H MNo ratings yet

- Gmb105 Business Statistics/Mathematics FormulaeDocument2 pagesGmb105 Business Statistics/Mathematics FormulaeLashierNo ratings yet

- Opera FormulaDocument4 pagesOpera FormulaWasyif AlshammariNo ratings yet

- Formulas de Colas Iop215 Ci 2018Document3 pagesFormulas de Colas Iop215 Ci 2018Gerson RamírezNo ratings yet

- Formulas de Colas Iop215 Ci 2018Document3 pagesFormulas de Colas Iop215 Ci 2018Gerson RamírezNo ratings yet

- A-level Maths Revision: Cheeky Revision ShortcutsFrom EverandA-level Maths Revision: Cheeky Revision ShortcutsRating: 3.5 out of 5 stars3.5/5 (8)

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsFrom EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsNo ratings yet

- Inverse Trigonometric Functions (Trigonometry) Mathematics Question BankFrom EverandInverse Trigonometric Functions (Trigonometry) Mathematics Question BankNo ratings yet

- ITC Report Business HistoryDocument25 pagesITC Report Business Historyjoshipragati123No ratings yet

- LeveragesDocument12 pagesLeveragesjoshipragati123No ratings yet

- Foldrite Case Study OMDocument9 pagesFoldrite Case Study OMjoshipragati123No ratings yet

- MM Project PatanjaliDocument8 pagesMM Project Patanjalijoshipragati123No ratings yet

- Learning From The Lessons of Recent EventsDocument10 pagesLearning From The Lessons of Recent EventsThavam RatnaNo ratings yet

- HCIA Resume Book 2019-2020Document36 pagesHCIA Resume Book 2019-2020John Torres100% (1)

- Tugas Ekonomi Teknik Universitas IndonesiaDocument6 pagesTugas Ekonomi Teknik Universitas IndonesiaInna Ihsani NisaNo ratings yet

- Warren SM CH 02 Final PDFDocument66 pagesWarren SM CH 02 Final PDFSandra0% (1)

- Commissioner of Internal Revenue v. Procter and Gamble G.R. L-66838Document11 pagesCommissioner of Internal Revenue v. Procter and Gamble G.R. L-66838Dino Bernard LapitanNo ratings yet

- Previous Year SlidesDocument276 pagesPrevious Year Slidessalman siddiquiNo ratings yet

- LESSON-19 Central Excise Laws: StructureDocument21 pagesLESSON-19 Central Excise Laws: Structuresudhir.kochhar3530No ratings yet

- Post Office Saving SchemesDocument1 pagePost Office Saving SchemesTanuja ShirodkarNo ratings yet

- FICA Configuration Step by Step - SAP Expertise Consulting PDFDocument35 pagesFICA Configuration Step by Step - SAP Expertise Consulting PDFsrinivaspanchakarla50% (6)

- Deductions On Gross IncomeDocument6 pagesDeductions On Gross IncomeJamaica DavidNo ratings yet

- Stock and Commodity MarketDocument13 pagesStock and Commodity MarketEti Prince BajajNo ratings yet

- General Knowledge & Current Affairs E-BookDocument1,263 pagesGeneral Knowledge & Current Affairs E-BookQuestionbangNo ratings yet

- Supreme Court: Marcos II v. CA G.R. No. 120990Document11 pagesSupreme Court: Marcos II v. CA G.R. No. 120990Jopan SJNo ratings yet

- Accountancy 12 - DS2 - Set - 1Document15 pagesAccountancy 12 - DS2 - Set - 1Deepa Saravana KumarNo ratings yet

- 6207 Present Scenario and Future Potential of Takaful1Document15 pages6207 Present Scenario and Future Potential of Takaful1Biplab KarNo ratings yet

- Mount Vernon City School District AuditDocument47 pagesMount Vernon City School District AuditSamuel L. RiversNo ratings yet

- Ninja Indicator ScriptDocument2 pagesNinja Indicator ScriptSuresh Appstore0% (1)

- Implementing Guidelines For The Distribution of National Rice Program Hybrid Rice Seed Assistance For Rice Farmers - AEWs Virtual Meeting 02.21.2024Document29 pagesImplementing Guidelines For The Distribution of National Rice Program Hybrid Rice Seed Assistance For Rice Farmers - AEWs Virtual Meeting 02.21.2024Red MildNo ratings yet

- Ogl 046821567831680558Document3 pagesOgl 046821567831680558Deependra SinghNo ratings yet

- Central Co-Operative Bank: A Summer Training Report at "Agriculture Loan"Document65 pagesCentral Co-Operative Bank: A Summer Training Report at "Agriculture Loan"Jasbir RanaNo ratings yet

- Payment of Wages 1936Document64 pagesPayment of Wages 1936santhosh prabhu mNo ratings yet

- No Name of Unauthorised Entities/individual Website Type Date Added To Alert ListDocument6 pagesNo Name of Unauthorised Entities/individual Website Type Date Added To Alert ListFaizan ShabudinNo ratings yet

- Date Narration Chq./Ref - No. Value DT Withdrawal Amt. Deposit Amt. Closing BalanceDocument65 pagesDate Narration Chq./Ref - No. Value DT Withdrawal Amt. Deposit Amt. Closing BalancePardeep KumarNo ratings yet

- Feasibility StudiesDocument17 pagesFeasibility Studiesdiosanjex100% (1)

- Ad - Tender - Doc HIMS 115092015 2Document59 pagesAd - Tender - Doc HIMS 115092015 2Horain ChaudhryNo ratings yet

- Aka Bank inDocument10 pagesAka Bank inbublooo123No ratings yet

- Chapter 1 PresentationDocument39 pagesChapter 1 PresentationSagni Oo ChambNo ratings yet