Professional Documents

Culture Documents

Doanh số bán hàng dự kiến cải thiện trong năm 2024 - Vietcap - 2024-05-30

Doanh số bán hàng dự kiến cải thiện trong năm 2024 - Vietcap - 2024-05-30

Uploaded by

danhOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Doanh số bán hàng dự kiến cải thiện trong năm 2024 - Vietcap - 2024-05-30

Doanh số bán hàng dự kiến cải thiện trong năm 2024 - Vietcap - 2024-05-30

Uploaded by

danhCopyright:

Available Formats

Báo cáo Ngành

Update Report

Ngành Bất động sản Nhà ở

Ngành BĐS Doanh số bán hàng dự kiến cải thiện trong năm 2024

Ngày báo cáo 17/05/2024

Tóm tắt KQKD quý 1/2024

Các chủ đầu tư bất động sản (BĐS) nhà ở (VHM, KDH, NLG và DXG) ghi nhận lợi nhuận quý 1/2024

thấp, do ghi nhận bàn giao/giao dịch bán buôn giảm so với cùng kỳ (chủ yếu do yếu tố thời điểm

ghi nhận bàn giao tại các dự án cụ thể) và/hoặc biên lợi nhuận từ HĐKD giảm. Ngược lại, công ty

Lưu Bích Hồng môi giới BĐS DXS ghi nhận mảng môi giới của công ty cải thiện mạnh YoY/QoQ trong quý 1/2024.

Trưởng phòng cao cấp

Vui lòng xem thêm thông tin chi tiết trong Báo cáo KQKD quý 1/2024 của chúng tôi cho từng công

hong.luu@vietcap.com.vn

+84 28 3914 3588 ext.120 ty.

Thân Như Đoan Thục Những thay đổi chính trong dự báo

Chuyên viên

thuc.than@vietcap.com.vn Dự báo doanh số bán hàng năm 2024/25: Nhìn chung, chúng tôi duy trì dự báo doanh số bán

+84 28 3914 3588 ext.174 hàng năm 2024/25 cho VHM và KDH. Chúng tôi điều chỉnh giảm dự báo doanh số bán hàng năm

2024 cho NLG và DXG nhưng duy trì dự báo doanh số bán hàng năm 2025. (Chi tiết tại Hình 4)

Phạm Nhật Anh

Chuyên viên Dự báo lợi nhuận trong năm 2024/25: Chúng tôi duy trì dự báo LNST sau lợi ích CĐTS năm 2024

anh.pham@vietcap.com.vn cho VHM, và điều chỉnh giảm dự báo LNST sau lợi ích CĐTS trong năm 2025. Chúng tôi điều chỉnh

+84 28 3914 3588 ext.149

giảm dự báo LNST sau lợi ích CĐTS năm 2024/25 cho KDH, NLG, DXG và DXS (chi tiết tại Hình 3).

Chúng tôi tiếp tục kỳ vọng lợi nhuận của KDH, NLG, DXG và DXS trong năm 2024/25 sẽ tăng trưởng

so với mức cơ sở thấp vào năm 2023, tuy nhiên chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024

của VHM sẽ giảm YoY do ghi nhận doanh số bán buôn dự kiến thấp hơn so với năm 2023. (Chi tiết

tại Hình 5)

Cập nhật ngành & các cổ phiếu lựa chọn hàng đầu

Hoạt động chuẩn bị cho việc mở bán dự án mới (bao gồm các sự kiện khởi công, giới thiệu và mở

bán) diễn ra sôi động trên toàn quốc trong quý 1/2024, trong khi niềm tin của người mua nhà tiếp

tục cải thiện (vui lòng xem thêm thông tin chi tiết trong Báo cáo Ngành Bất động sản Nhà ở ngày

11/04 của chúng tôi). Tuy nhiên, tổng giao dịch căn hộ sơ cấp tại Hà Nội và TP.HCM trong quý

1/2024 giảm so với quý trước do số lượng mở bán mới tại Hà Nội chủ yếu vào cuối quý 1/2024 (sau

Tết Nguyên Đán), trong khi nguồn cung mới tại TP.HCM tiếp tục hạn chế trong quý. Tình hình thị

trường BĐS trong quý 1/2024 nhìn chung phù hợp với kỳ vọng của chúng tôi.

Chúng tôi kỳ vọng lượng giao dịch BĐS sơ cấp sẽ dần cải thiện trong năm 2024 (giữ nguyên

quan điểm của chúng tôi như đã nêu trong Báo cáo Chiến lược năm 2024) với nguồn cung từ các

dự án mới dự kiến sẽ gia nhập thị trường vào cuối năm nay.

Các cổ phiếu lựa chọn hàng đầu của chúng tôi trong danh mục BĐS nhà ở bao gồm VHM, KDH

và NLG, dựa trên mức định giá RNAV hấp dẫn của chúng tôi và kỳ vọng của chúng tôi rằng những

chủ đầu tư này sẽ hưởng lợi sớm trong quá trình phục hồi của thị trường BĐS nhà ở. Chúng tôi tin

rằng người mua nhà sẽ đánh giá cao năng lực tài chính và khả năng chống chịu tốt mà các chủ

đầu tư này đã thể hiện trong giai đoạn khủng hoảng của ngành từ nửa cuối năm 2022 đến nửa đầu

năm 2023.

Định giá và khuyến nghị

Chúng tôi duy trì khuyến nghị MUA cho VHM nhưng giảm 4% giá mục tiêu xuống 54.200

đồng/CP. Giá mục tiêu thấp hơn của chúng tôi chủ yếu là do (1) dời thời gian mở bán dự kiến một

số dự án tại Hà Nội (bao gồm dự án Mễ Trì, Galaxy và Gallery) và (2) số dư nợ vay ròng cao hơn vào

cuối quý 1/2024, được bù đắp một phần bởi việc (3) chúng tôi cập nhật giá mục tiêu từ cuối năm

2024 sang giữa năm 2025. Chúng tôi dự báo tổng giá trị hợp đồng bán hàng giai đoạn 2024-2025

của VHM sẽ đạt 160,5 nghìn tỷ đồng, được hỗ trợ bởi doanh số bán hàng dự kiến từ các dự án đang

triển khai (bao gồm dự án Royal Island mới ra mắt) và các dự án mới dự kiến (bao gồm Cổ Loa và

Wonder Park). Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 đạt 29,4 nghìn tỷ đồng (-12%

YoY), chủ yếu nhờ bàn giao tại các dự án Ocean Park 2, 3 và Royal Island (chiếm ~82% doanh thu

BĐS cốt lõi dự phóng cho năm 2024 của chúng tôi). VHM có vị thế tốt để dẫn dắt sự phục hồi của

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 1

Update Report

thị trường với bề dày thành tích phát triển dự án và năng lực tài chính mạnh. Định giá hấp dẫn với

P/B dự phóng năm 2024/25 lần lượt là 0,9x/0,7x. (Chi tiết tại trang 7-9)

Chúng tôi duy trì khuyến nghị MUA cho KDH và điều chỉnh tăng 11% giá mục tiêu lên 44.400

đồng/CP. Giá mục tiêu cao hơn của chúng tôi chủ yếu là do (1) dự báo tiến độ bán hàng tại dự án

Tân Tạo nhanh hơn so với kỳ vọng trước đó của chúng tôi và (2) chúng tôi cập nhật giá mục tiêu

từ cuối năm 2024 sang giữa năm 2025, bị ảnh hưởng một phần bởi (3) ghi nhận kế hoạch phát

hành riêng lẻ 110 triệu cổ phiếu (13,8% cố phiếu lưu hành hiện tại) với giá 27.250 đồng/CP. Chúng

tôi cho rằng việc phát hành riêng lẻ, cùng với việc KDH dự kiến tăng nợ vay, sẽ cho phép công ty

khai thác được nhiều hơn giá trị của quỹ đất đáng kể đang sở hữu tại TP. HCM (bao gồm cả dự án

Tân Tạo). Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng 16% YoY lên 829 tỷ đồng do

dự án The Privia được bán trước 100% với cả 3 tòa nhà đều được cất nóc vào tháng 1/2024, tạo

tiền đề cho tăng trưởng lợi nhuận mạnh mẽ trong năm 2024. Chúng tôi tiếp tục kỳ vọng KDH sẽ

mở bán dự án liên doanh rộng 11,8 ha với Keppel (Emeria & Clarita) vào nửa cuối năm 2024. Chúng

tôi dự báo doanh số bán hàng giai đoạn 2024-2025 của KDH (4,3 nghìn tỷ đồng mỗi năm) sẽ tăng

gần gấp đôi so với giai đoạn 2020-2023 (2,2 nghìn tỷ đồng/ mỗi năm). (Chi tiết tại trang 10-11)

Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với NLG và tăng 12% giá mục tiêu lên 48.700

đồng/CP. Giá mục tiêu cao hơn của chúng tôi chủ yếu là do (1) định giá cao hơn cho dự án

Southgate và dự án Izumi City khi chúng tôi ghi nhận tăng số lượng căn hộ cao tầng của các dự

án này theo cập nhật gần đây của NLG và (2) chúng tôi cập nhật giá mục tiêu từ cuối năm 2024

sang giữa năm 2025, bị ảnh hưởng một phần bởi (3) số dư nợ ròng tăng vào cuối quý 1/2024.

Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng 6% YoY lên 515 tỷ đồng, được hỗ trợ bởi

việc bàn giao dự án (chủ yếu tại Akari City Giai đoạn 2) và ghi nhận bán cổ phần của Paragon.

Chúng tôi dự báo doanh số bán hàng trung bình giai đoạn 2024-2025 là 6,4 nghìn tỷ đồng mỗi

năm, nhờ dự kiến ra mắt các giai đoạn tiếp theo tại 5 dự án hiện tại của NLG (Izumi City, Mizuki

Park, Akari City, Southgate và Cần Thơ). (Chi tiết tại trang 12-13)

Chúng tôi duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho DXG trong khi điều chỉnh giảm 4%

giá mục tiêu xuống 18.700 đồng/CP. Giá mục tiêu thấp hơn của chúng tôi chủ yếu là do (1) điều

chỉnh kỳ vọng về thời điểm ra mắt dự án Gem Riverside sang năm 2025 thay vì năm 2024 như trước

đó và (2) số dư nợ ròng cao hơn vào cuối quý 1/2024, được bù đắp một phần bởi việc (3) chúng tôi

cập nhật giá mục tiêu từ cuối năm 2024 sang giữa năm 2025. Chúng tôi dự báo LNST sau lợi ích

CĐTS năm 2024 đạt 230 tỷ đồng (+34% YoY), chủ yếu nhờ kỳ vọng của chúng tôi về việc (1) tiếp

tục mở bán và bàn giao dự án Gem Sky World (3.900 căn thấp tầng; 60% đã bán và ~40% được

bàn giao vào cuối quý 1/2024) và (2) sự phục hồi ở mảng môi giới BĐS. Chúng tôi kỳ vọng DXG sẽ

tiếp tục mở bán dự án Gem Sky World vào nửa cuối năm 2024 và dự án Gem Riverside trong năm

2025. Chúng tôi vẫn chưa đưa kế hoạch phát hành riêng lẻ và phát hành quyền của DXG đã được

phê duyệt tại ĐHCĐ tháng 4/2024 và có thể tiềm ẩn rủi ro pha loãng. (Chi tiết tại trang 14-15)

Chúng tôi điều chỉnh tăng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN cho DXS,

đồng thời tăng 7% giá mục tiêu lên 8.100 đồng/CP, chủ yếu do chúng tôi cập nhật giá mục tiêu

từ cuối năm 2024 sang giữa năm 2025. Chúng tôi dự báo LNST sau lợi ích CĐTS sẽ ghi nhận lãi, đạt

190 tỷ đồng trong năm 2024 và tăng trưởng lần lượt 114%/48% YoY trong năm 2025/26. Tính đến

cuối quý 1/2024, tiền đặt cọc cho hợp đồng tiếp thị và phân phối sản phẩm của các dự án BĐS lên

tới 4,7 nghìn tỷ đồng (+4% QoQ), cho thấy dư địa vững chắc để ghi nhận lợi nhuận trong các quý

sắp tới khi các chủ đầu tư bắt đầu khởi động lại các dự án. Ngoài ra, chúng tôi dự báo việc tiếp tục

mở bán và bàn giao các dự án do DXS tự phát triển (trong đó có dự án Regal Legend) và việc khởi

động lại các dự án của DXG (Gem Sky World và Gem Riverside) sẽ hỗ trợ cho việc phục hồi lợi

nhuận hơn nữa. Trong khi đó, backlog cuối quý 1/2024 của DXS ở mức 4,1 nghìn tỷ đồng (đi ngang

QoQ), hầu hết là từ các dự án đã sẵn sàng để mở bán. DXS hiện đang giao dịch với P/B dự phóng

năm 2024 hấp dẫn là 0,7x, so với P/B trung bình kể từ khi niêm yết vào tháng 7/2021 là 1,1x. Ngoài

ra, dựa trên dự báo của chúng tôi, DXS hiện đang giao dịch với P/E dự phóng năm 2024/25 lần lượt

là 24,7x/11,5x, so với trung vị 1 năm của các công ty cùng ngành trong khu vực mà chúng tôi theo

dõi là 11,6x, mà chúng tôi tin rằng là hợp lý vì DXS có lợi thế cạnh tranh mạnh trong nước và triển

vọng phục hồi lợi nhuận trong năm 2024/25. (Chi tiết tại trang 16)

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 2

Update Report

Hình 1: Các cổ phiếu BĐS nhà ở thuộc danh mục theo dõi của Vietcap: Khuyến nghị và tóm

tắt định giá

Mã Khuyến GTVH, Sở hữu FOL % Room NN, GTGDTB Giá CP, Giá Giá mục TL Lợi suất Tổng

nghị tr USD NN tr USD 30N VND/ mục tiêu, tăng % cổ tức % mức

tr USD CP tiêu, cập nhật sinh

VND/ lời %

CP 12T

VHM MUA 7.115 0% 50% 2.271 16,3 40.850 54.200 5/17/24 32,7% 0,0% 32,7%

KDH MUA 1.180 0% 50% 118 4,3 36.900 44.400 5/17/24 20,3% 0,0% 20,3%

NLG KQ 677 0% 50% 8 5,3 44.000 48.700 5/17/24 10,7% 1,7% 12,4%

DXS KQ 169 0% 50% 51 0,3 7.300 8.100 5/17/24 11,0% 0,0% 11,0%

DXG PHTT 502 0% 50% 150 6,6 17.400 18.700 5/17/24 7,5% 0,0% 7,5%

Mã Giá CP, EPS g EPS g EPS g P/E trượt P/E P/E P/B quý P/B P/B ROE Nợ

VND/C 2023 % 2024F 2025F x 2024F 2025F gần 2024F 2025F 2024F vay

P % % x x nhất x x % ròng/

x CSH

quý

gần

nhất

VHM 40.850 16% -12% 6% 8,0 6,1 5,7 1,0 0,9 0,7 15% 26%

KDH 36.900 -36% 12% 10% 54,8 39,6 35,9 2,2 1,9 1,8 5% 33%

NLG 44.000 -17% 6% 19% 45,2 35,0 29,5 1,8 1,7 1,7 5% 23%

DXS 7.300 N.M. N.M. 114% N.M. 24,7 11,5 0,7 0,7 0,7 3% 21%

DXG 17.400 -20% 11% 60% 36,5 57,4 35,9 1,2 1,2 1,1 2% 24%

Nguồn: số liệu của công ty, dự báo của Vietcap. Ghi chú: giá cổ phiếu tính đến ngày 17/05/2024.

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 3

Update Report

Tóm tắt các thay đổi trong dự báo, giá mục tiêu & khuyến nghị

Hình 2: Tóm tắt các điều chỉnh trong giá mục tiêu

Mã RNAV Chiết Giá mục Giá mục Thay Giá Tỷ lệ Lợi Tổng Khuyến Khuyến

chiết khấu* khấu tiêu tiêu mới đổi cổ phiếu tăng suất mức nghị nghị

định giá trước Đồng/CP % % cổ sinh lời trước mới

Tỷ đồng RNAV đây Đồng/CP tức 12T đây

Đồng/CP % %

VHM 235.867 30% 56.400 54.200 -4% 40.850 32,7% 0,0% 32,7% MUA MUA

KDH 40.395 0% 40.000 44.400 11% 36.900 20,3% 0% 20,3% MUA MUA

NLG 18.701 0% 43.300 48.700 12% 44.000 10,7% 1,7% 12,4% KQ KQ

DXG 13.505 0% 19.400 18.700 -4% 17.400 7,5% 0,0% 7,5% PHTT PHTT

DXS 4.633 0% 7.600 8.100 7% 7.300 11,0% 0,0% 11,0% PHTT KQ

Nhận định của Vietcap đối với các điều chỉnh này

VHM Chúng tôi giảm 4% giá mục tiêu do (1) dời thời gian mở bán dự kiến của các dự án ở Hà Nội (bao gồm Mễ Trì, Galaxy và Gallery),

(2) số dư nợ vay ròng cao hơn tính đến cuối quý 1/2024, được bù đắp một phần bởi (3) việc chúng tôi cập nhật giá mục tiêu từ cuối

năm 2024 sang giữa năm 2025.

KDH Chúng tôi tăng 11% giá mục tiêu do (1) dự báo tiến độ mở bán dự án Tân Tạo nhanh hơn và (2) chúng tôi cập nhật giá mục tiêu từ

cuối năm 2024 sang giữa năm 2025, bù đắp một phần cho (3) ghi nhận đợt phát hành riêng lẻ 110 triệu cổ phiếu (13,8% số lượng

cổ phiếu hiện tại) với giá 27.250 đồng/cổ phiếu.

NLG Chúng tôi tăng 12% giá mục tiêu do (1) định giá cao hơn cho Southgate và Izumi City khi chúng tôi ghi nhận mức tăng của số lượng

căn hộ cao tầng trong các dự án này, theo cập nhật gần đây của NLG, (2) chúng tôi cập nhật giá mục tiêu từ cuối năm 2024 sang

giữa năm 2025, bù đắp một phần cho (3) số dư nợ vay ròng cao hơn tính đến cuối quý 1/2024.

DXG Chúng tôi giảm 4% giá mục tiêu do (1) dời lịch mở bán dự kiến của dự án Gem Riverside từ năm 2024 sang năm 2025, (2) số dư nợ

vay ròng cao hơn tính đến cuối quý 1/2024, được bù đắp một phần bởi (3) việc chúng tôi cập nhật giá mục tiêu từ cuối năm 2024

sang giữa năm 2025.

DXS Chúng tôi tăng 7% giá mục tiêu do chúng tôi cập nhật giá mục tiêu từ cuối năm 2024 sang giữa năm 2025.

Nguồn: Vietcap. Note: (*) chúng tôi áp dụng phương pháp RNAV cho VHM, KDH, NLG, DXG và kết hợp DCF (tỷ

trọng 50%) và P/E (tỷ trọng 50%) cho DXS.

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 4

Update Report

Hình 3: Tóm tắt các điều chỉnh trong dự báo LNST sau lợi ích CĐTS

Mã 2023 2024F 2025F 2026F 2024F 2025F 2026F 2024F 2025F 2026F Chi tiết về

điều điều điều s/v 2023 s/v s/v điều điều điều dự báo

Tỷ đồng chỉnh chỉnh chỉnh 2024F 2025F chỉnh chỉnh chỉnh

Tỷ đồng Tỷ đồng Tỷ đồng s/v s/v s/v

trước trước trước

đây đây đây

VHM 33.371 29.362 30.982 32.856 -12% 6% 6% 0% -6% -8% Trang 9

KDH 716 829 1.006 1.368 16% 21% 36% -19% -17% -4% Trang 11

NLG 484 515 611 780 6% 19% 28% -6% -14% -4% Trang 13

DXG 172 230 368 570 34% 60% 55% -33% -18% -15% Trang 15

DXS -168 190 407 601 N.M. 114% 48% -17% -10% -10% Trang 16

Nhận định của Vietcap đối với các điều chỉnh này

VHM Chúng tôi giữ nguyên dự báo LNST sau lợi ích CĐTS năm 2024 của chúng tôi. Chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai

đoạn 2025-26 do giả định chi phí tài chính cao hơn và giả định biên lợi nhuận gộp thấp hơn của dự án Royal Island.

KDH Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2024 chủ yếu do giả định biên lợi nhuận gộp thấp hơn của dự án The Privia.

Chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2025-26 do (1) chúng tôi dời lịch bàn giao dự kiến của dự án The Solina từ

năm 2025 như dự báo trước đây sang năm 2026 và (2) lượng bàn giao của dự án liên doanh dự kiến ghi nhận trong năm 2026 thấp

hơn so với dự báo trước đây của chúng tôi.

NLG Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2024 do dự báo lượng bàn giao của dự án Southgate thấp hơn và dự báo chi

phí SG&A cao hơn. Chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2025-26 chủ yếu do (1) dời thời gian mở bán giai đoạn

tiếp theo của dự án Izumi City từ năm 2024 sang năm 2025 và (2) thời điểm ghi nhận bàn giao của dự án Akari City Giai đoạn 2.

DXG Chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2024-26 do (1) dự báo lợi nhuận của DXS thấp hơn, (2) dự báo bàn giao

chậm hơn đối với dự án Gem Sky World và (3) lợi nhuận thấp hơn dự kiến từ việc bàn giao dự án Opal Skyline dựa trên KQKD quý

1/2024.

DXS Chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2024-26 khi tăng tỷ lệ phần trăm thu nhập dự kiến từ lợi ích cổ ích thiểu

số dựa trên KQKD quý 1/2024.

Nguồn: Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 5

Update Report

Hình 4: Tóm tắt các điều chỉnh trong dự báo giá trị hợp đồng bán hàng

Mã 2023 2024F 2025F 2026F 2024F 2025F 2026F 2024F 2025F 2026F Chi tiết về

điều điều điều s/v s/v s/v điều điều điều dự báo

Tỷ đồng chỉnh chỉnh chỉnh 2023 2024F 2025F chỉnh chỉnh chỉnh

Tỷ đồng Tỷ đồng Tỷ đồng s/v s/v s/v

trước trước trước

đây đây đây

VHM 87.000 77.400 83.100 94.000 -11% 7% 13% 3% 0% -1% Trang 7

KDH 3.700 1.700 5.500 7.500 -54% 224% 36% -2% -2% 12% Trang 10

NLG 3.800 5.000 7.800 9.100 32% 56% 17% -11% 0% 0% Trang 12

DXG 200 2.000 5.300 6.000 900% 165% 13% -50% 0% 0% Trang 14

Nhận định của Vietcap đối với các điều chỉnh này

VHM Chúng tôi tăng dự báo giá trị hợp đồng bán hàng năm 2024 do chúng tôi tăng dự phóng doanh số bán hàng dự kiến của dự án

Royal Island, sau kết quả mở bán khả quan trong quý 1/2024. Chúng tôi điều chỉnh thời gian mở bán dự kiến cho dự án Cổ Loa bắt

đầu từ năm 2024 so với dự báo trước đây là năm 2025, đồng thời dời thời gian mở bán dự kiến cho dự án Wonder Park sang năm

2025. Chúng tôi nhìn chung vẫn giữ nguyên dự báo giá trị hợp đồng bán hàng giai đoạn 2025-26 của chúng tôi.

KDH Chúng tôi nhìn chung vẫn giữ nguyên dự báo giá trị hợp đồng bán hàng giai đoạn 2024-25 của chúng tôi. Đồng thời, chúng tôi

tăng dự báo giá trị hợp đồng bán hàng năm 2026 do dự báo giá trị hợp đồng bán hàng của dự án Tân Tạo cao hơn của chúng tôi

so với dự báo trước đây.

NLG Chúng tôi giảm dự báo giá trị hợp đồng bán hàng năm 2024 do chúng tôi dời thời gian mở bán dự kiến giai đoạn tiếp theo của dự

án Izumi City sang năm 2025 do thủ tục pháp lý chậm hơn dự kiến. Ngoài ra, chúng tôi giữ nguyên dự báo giá trị hợp đồng bán

hàng giai đoạn 2025-26.

DXG Chúng tôi giảm dự báo giá trị hợp đồng bán hàng năm 2024 do chúng tôi dời lịch mở bán dự kiến cho dự án Gem Riverside từ năm

2024 như dự báo trước đây sang năm 2025. Trong khi đó, chúng tôi giữ nguyên dự báo giá trị hợp đồng bán hàng giai đoạn 2025-

26.

Nguồn: số liệu của công ty, ước tính và dự báo của Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 6

Update Report

Triển vọng & Báo cáo tài chính giai đoạn 2024-2026

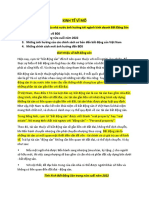

Hình 5: Giá trị hợp đồng bán hàng của VHM (nghìn tỷ đồng) Hình 6: Doanh thu BĐS của VHM (nghìn tỷ đồng)

Giá trị hợp đồng bán hàng chưa ghi nhận tính đến

cuối quý 1/2024: 111,8 nghìn tỷ đồng

128

108

94 2

3 83 16

91

87 75 3

24 70

79 65 6

3

68 16 16

64 36

2

30 90

67 74

48 51

30 39 4

4

16

2017 2018 2019 2020 2021 2022 2023 Q1

% bán lẻ /

Total underlying property revenue 2024

100% 44% 64% 46% 63% 49% 100% tổng doanh số

Revenue from BCC projects

2018 2019 2020 2021 2022 2023 Q1 2024 Bulk sales recognized as financial income

Revenue recognized

Nguồn: VHM, Vietcap tổng hợp. Lưu ý: Giá trị hợp đồng bán hàng năm Nguồn: VHM, Vietcap tổng hợp. Lưu ý: Tổng doanh thu BĐS cốt lõi bao

2022 của VHM đạt 128,2 nghìn tỷ đồng bao gồm giá trị hợp đồng dịch vụ gồm (1) doanh thu được ghi nhận là doanh thu BĐS, (2) doanh thu từ các

xây dựng. hợp đồng hợp tác kinh doanh (BCC) mà Tập đoàn VinGroup (VIC) ký với

VHM nhằm chuyển nhượng toàn bộ lợi ích kinh tế của các dự án phát triển

BĐS cụ thể không được đưa vào VHM do sự phức tạp về thủ tục giấy tờ -

do đó, VHM ghi nhận lợi nhuận từ BCC vào thu nhập tài chính và (3) doanh

số bán buôn được ghi nhận vào thu nhập tài chính.

Hình 7: Dự báo giá trị hợp đồng bán hàng của VHM Hình 8: Dự báo doanh thu BĐS cốt lõi của VHM

94

(nghìn tỷ đồng) 83 (nghìn tỷ đồng)

77 114

105 102

2024F 2025F 2026F 2024F 2025F 2026F

Dự án trọng điểm 2024F 2025F 2026F Dự án trọng điểm 2024F 2025F 2026F

(% đóng góp, Vietcap) (% đóng góp, Vietcap)

OP 2 12% 6% 0% OP 2 27% 17% 0%

OP 3 19% 10% 0% OP 3 36% 19% 0%

OP 1, Smart City, Grand Park 24% 0% 0% OP 1, Smart City, Grand Park 13% 15% 0%

Royal Island (Vũ Yên) 28% 23% 16% Royal Island (Vũ Yên) 19% 13% 17%

Wonder Park 0% 17% 12% Wonder Park 0% 7% 11%

Cổ Loa 7% 21% 13% Cổ Loa 0% 18% 15%

Golden Avenue 8% 10% 0% Golden Avenue 3% 6% 6%

International University 0% 12% 27% International University 0% 5% 35%

Township Township

Nguồn: dự báo của Vietcap Nguồn: dự báo của Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 7

Update Report

Hình 9: Giá trị hợp đồng bán hàng của các dự án Vinhomes quy mô lớn đã mở bán

Tên dự án Tổng số Tổng Số lượng Số Hình thức Sản phẩm Giai đoạn ghi Lượng ghi Số lượng căn

lượng số căn lượng bán nhận giá trị hợp nhận chưa hộ còn lại (%

căn* lượng đã bán** tòa đồng bán thực hiện tổng số

tòa đã hàng*** (nghìn tỷ lượng)

bán** đồng)

Ocean Park 1 ~49.000 66 3.500 N/A Bán buôn Thấp tầng 2019 7,3 c.400

(Hà Nội) 28.000 30 Bán buôn Cao tầng 2019-2025 (1%)

17.400 27 Bán lẻ Cao tầng 2019-2025

Smart ~47.000 58 37.900 25 Bán buôn Cao tầng 2019-2025 3,6 c.700

City 8.400 18 Bán lẻ Cao tầng 2020-2025 (2%)

(Hà Nội)

Grand Park ~47.000 71 28.200 50 Bán buôn Cao tầng 2020-2021 9,4 c.900

(TP. HCM) 600 N/A Bán buôn Thấp tầng 2021 (2%)

17.100 21 Bán lẻ Cao tầng 2020-2025

500 N/A Bán lẻ Thấp tầng 2021

Ocean Park 2 14.400 căn 24 5.300 N/A Bán buôn Thấp tầng 2021-2025 17,1 c.2.500

(Hưng Yên) thấp tầng 6.600 N/A Bán lẻ Thấp tầng 2022-2025 (17% tổng số

và 24 tòa N/A 24 Bán buôn Cao tầng 2022 lượng căn hộ

cao tầng thấp tầng)

Ocean Park 3 9.300 10 1.700 N/A Bán buôn Thấp tầng 2022-2025 19,2 c.3.600

(Hưng Yên) căn thấp 4.000 N/A Bán lẻ Thấp tầng 2023-2025 (39% tổng số

tầng và 10 N/A 10 Bán buôn Cao tầng 2022 lượng căn hộ

tòa cao thấp tầng)

tầng

Royal Island 8.300 căn 0 1.600 0 Bán buôn Thấp tầng 2024 25,6 c.4.900

(Hải Phòng) thấp tầng 1.800 0 Bán lẻ Thấp tầng 2024-2031 (59%)

Tổng cộng ~207.000 229 ~194.000 ~82 ~13.000

Nguồn: VHM, tổng hợp và ước tính của Vietcap. Lưu ý: Số liệu tính đến cuối quý 1/2024; (*) Số liệu được làm

tròn đến hàng trăm gần nhất và phụ thuộc vào thay đổi thiết kế trong các giao dịch bán buôn; (**) Ước tính

của Vietcap; trong quý 1/2023, VHM thay đổi cách tính số lượng căn đã bán khi chỉ tính số lượng căn bán cho

người dùng cuối (kể cả trong giao dịch bán buôn); (***) Giả định của Vietcap.

Hình 10: Dự báo của Vietcap đối với kế hoạch thi công và bàn giao các dự án BĐS lớn của VHM

Diện tích

2020

2030

2028

2024

2026

2029

2025

2022

2023

2032

2027

2019

2021

2018

2031

Dự án Địa điểm

('000 m2)

Star City Thanh Hóa 1.185

Ocean Park Hà Nội 4.200

Smart City Hà Nội 2.800

Grand Park TP. HCM 2.710

Wonder Park Hà Nội 1.330

Ocean Park 2 Hưng Yên 4.050

Ocean Park 3 Hưng Yên 2.940

Sky Park Bắc Giang 11

Golden Avenue Quảng Ninh 1.160

Quảng Trị – nhà ở xã hội Quảng Trị 20

Thanh Hóa – nhà ở xã hội Thanh Hóa 90

Mễ Trì Hà Nội 740

Cổ Loa Hà Nội 3.850

Royal Island (Vũ Yên) Hải Phòng 8.772

Dương Kinh Kiến Thụy Hải Phòng 2.406

Galaxy Hà Nội 110

Gallery Hà Nội 68

Lehman Golf TP. HCM 2.000

Tây Tăng Long TP. HCM 1.293

Hóc Môn TP. HCM 2.000

International University Township TP. HCM 9.239

Làng Vân Đà Nẵng 10.447

Hạ Long Xanh Hạ Long 79.466

Long Beach Cần Giờ TP. HCM 28.500

Nguồn: VHM, dự báo của Vietcap. Lưu ý: Chủ yếu mang tính chất minh họa; 8 dự án cuối dự kiến sẽ tiếp tục

sau năm 2032. Từ tháng 8/2023 đến nay, VHM đã nhận được chấp thuận làm chủ đầu tư các dự án tại tỉnh

Khánh Hòa (1.254 ha), Long An (197 ha) và đăng ký làm chủ đầu tư các dự án tại Bắc Giang (134 ha) và Tuyên

Quang ( 540 ha) và 1 dự án khác tại tỉnh Long An (931 ha); chúng tôi chưa đưa những dự án này vào dự báo và

định giá của chúng tôi cho VHM.

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 8

Update Report

Hình 11: Báo cáo tài chính của VHM

KQLN (tỷ đồng) 2023 2024F 2025F 2026F BẢNG CĐKT (tỷ đồng) 2023 2024F 2025F 2026F

Doanh thu 103.557 123.244 116.069 114.060 Tiền và tương đương tiền 14.103 9.902 10.121 11.661

Giá vốn hàng bán -67.850 -77.389 -66.705 -62.876 Đầu tư TC ngắn hạn 3.834 3.834 3.834 3.834

Lợi nhuận gộp 35.707 45.854 49.363 51.184 Các khoản phải thu 132.871 127.653 127.614 124.410

Chi phí bán hàng -3.663 -4.009 -4.202 -4.748 Hàng tồn kho 55.318 83.207 87.982 103.526

Chi phí quản lí DN -4.093 -3.085 -3.234 -3.654 TS ngắn hạn khác 36.215 35.952 35.952 35.952

LN thuần HĐKD 27.951 38.760 41.928 42.782 Tổng TS ngắn hạn 242.341 260.548 265.504 279.383

Doanh thu tài chính 19.954 3.759 3.087 3.098 TS cố định (nguyên giá) 13.643 21.362 24.857 28.388

Chi phí tài chính -3.870 -5.648 -5.010 -3.430 - Khấu hao lũy kế -1.972 -8.220 -10.848 -13.650

Trong đó, chi phí lãi vay -3.053 -5.496 -5.010 -3.430 TS cố định (ròng) 11.671 13.142 14.009 14.738

Lợi nhuận từ công ty LDLK 11 0 0 0 Đầu tư TC dài hạn 7.760 7.760 7.760 7.760

Thu nhập/(lỗ) ròng khác -735 0 0 0 TS dài hạn khác 182.858 190.321 187.208 185.531

LNTT 43.310 36.871 40.004 42.450 Tổng TS dài hạn 202.290 211.223 208.977 208.028

Thuế TNDN -9.777 -7.374 -8.001 -8.490 Tổng Tài sản 444.631 471.772 474.481 487.411

LNST trước CĐTS 33.533 29.497 32.003 33.960

Lợi ích CĐ thiểu số -161 -135 -1.021 -1.104 Phải trả ngắn hạn 20.452 20.452 20.452 20.452

LNST sau CĐTS, báo cáo 33.371 29.362 30.982 32.856 Nợ vay ngắn hạn 18.290 17.375 16.506 14.856

LNST sau CĐTS, điều chỉnh 33.371 29.362 30.982 32.856 Nợ ngắn hạn khác 172.331 173.186 155.113 148.395

Tổng nợ ngắn hạn 211.073 211.014 192.072 183.703

EBITDA 29.387 41.619 45.132 46.280 Nợ vay dài hạn 38.394 36.098 25.745 13.084

EPS báo cáo, VND 7.664 6.743 7.115 7.545 Nợ dài hạn khác 12.527 12.527 12.527 12.527

DPS báo cáo, VND 0 0 0 0 Tổng nợ 261.994 259.639 230.344 209.315

DPS/EPS (%) 0% 0% 0% 0%

Cổ phần ưu đãi 0 0 0 0

Vốn cổ phần 43.544 43.544 43.544 43.544

Thặng dư vốn cổ phần 1.260 1.260 1.260 1.260

TỶ LỆ 2023 2024F 2025F 2026F Lợi nhuận giữ lại 133.392 162.754 193.736 226.592

Tăng trưởng YoY Vốn khác 1.106 1.106 1.106 1.106

Doanh thu thuần 66,0% 19,0% -5,8% -1,7% Lợi ích CĐTS 3.335 3.469 4.490 5.594

EBIT 9,1% 38,7% 8,2% 2,0% Vốn chủ sở hữu 182.636 212.133 244.136 278.096

LN trước thuế 12,1% -14,9% 8,5% 6,1% Tổng nguồn vốn 444.631 471.772 474.481 487.411

EPS báo cáo 15,7% -12,0% 5,5% 6,0%

SL cổ phiếu lưu hành (triệu) 4.354 4.354 4.354 4.354

Khả năng sinh lời:

Biên LN gộp 34,5% 37,2% 42,5% 44,9% LCTT (tỷ đồng) 2023 2024F 2025F 2026F

Biên EBIT 27,0% 31,5% 36,1% 37,5% Tiền đầu năm 10.817 14.103 9.902 10.121

Biên EBITDA 28,4% 33,8% 38,9% 40,6% LNST sau lợi ích CĐTS 33.371 29.362 30.982 32.856

Biên LNST sau lợi ích CĐTS 32,2% 23,8% 26,7% 28,8% Khấu hao 1.436 2.858 3.204 3.497

ROE 20,6% 15,1% 13,8% 12,8% Thay đổi vốn lưu động -21.951 -17.727 -22.809 -19.057

ROA 8,3% 6,4% 6,8% 7,1% Điều chỉnh khác -11.340 0 0 0

LCTT từ HĐ kinh doanh 1.517 14.494 11.378 17.296

Chỉ số hiệu quả:

Số ngày tồn kho 321,9 326,7 468,4 555,9 Chi mua sắm TSCĐ (ròng) -7.213 -7.719 -3.495 -3.530

Số ngày phải thu 403,7 385,8 401,4 403,2 Khác -11.419 -7.900 2.537 982

Số ngày phải trả 95,4 96,5 111,9 118,7 LCTT từ HĐ đầu tư -18.632 -15.619 -958 -2.548

Chu kỳ luân chuyển tiền 630,2 616,0 757,8 840,4

Cổ tức đã trả 0 0 0 0

Thanh khoản: Tăng (giảm) vốn 6 0 0 0

CS thanh toán hiện hành 1,1x 1,2x 1,4x 1,5x Tăng (giảm) nợ vay ngắn hạn 2.960 -914 -869 -1.651

CS thanh toán nhanh 0,7x 0,7x 0,7x 0,8x Tăng (giảm) nợ vay dài hạn 17.518 -2.296 -10.353 -12.661

CS thanh toán tiền mặt 0,1x 0,1x 0,1x 0,1x Khác -81 135 1.021 1.104

Nợ vay/ Tài sản 12,7% 11,3% 8,9% 5,7% LCTT từ HĐ tài chính 20.401 -3.076 -10.200 -13.207

Nợ vay/ Vốn 23,7% 20,1% 14,8% 9,1%

Nợ vay ròng/ Vốn CSH 21,2% 18,7% 11,6% 4,5% Lưu chuyển tiền thuần 3.286 -4.202 219 1.540

Khả năng thanh toán lãi vay 9,2x 7,1x 8,4x 12,5x Tiền cuối năm 14.103 9.902 10.121 11.661

Nguồn: VHM, dự báo của Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 9

Update Report

Hình 12: Dự báo giá trị hợp đồng bán hàng của KDH Hình 13: Dự báo doanh thu và LNST sau lợi ích CĐTS của KDH

(tỷ đồng) 7,500 (tỷ đồng)

Revenue NPAT-MI

5,982

5,500 4,924

4,532

3,700 3,738 3,680

2,912

2,600

2,100 2,088

1,700 1,368

1,153 1,202 1,103 1,006

500 716 829

2020 2021 2022 2023 2024F 2025F 2026F 2020 2021 2022 2023 2024F 2025F 2026F

Dự án trọng điểm 2024F 2025F 2026F Dự án trọng điểm 2024F 2025F 2026F

(% dự báo giá trị hợp đồng (% dự báo doanh thu)

bán hàng*) JV project with Keppel 0% 71% 62%

JV project with Keppel 44% 100% 62% The Privia 82% 3% 0%

The Privia 45% 0% 0% Classia 10% 0% 0%

Classia 11% 0% 0% The Solina 0% 0% 11%

The Solina 0% 0% 9% Tân Tạo 0% 0% 9%

Tân Tạo 0% 0% 29% KCN Lê Minh Xuân Mở rộng 0% 25% 18%

Nguồn: dự báo của Vietcap. Ghi chú: (*) dự án BĐS nhà ở Nguồn: dự báo của Vietcap

Hình 14: Dự báo đối với kế hoạch thi công và bàn giao các dự án BĐS lớn của KDH

Tất cả dự án Diện Số lượng Thời Giai đoạn bán Giai đoạn Tình trạng pháp lý hiện tại

tại TP. HCM tích căn hộ gian hàng (2) bàn giao (2) IPA Quy Bồi Giao đất TSDĐ Giấy phép

(ha) (đã bán%) mở Hoạch thường xây dựng

(1)

bán 1/500 giải phóng

mặt bằng

180 căn

thấp Q3 − Đã bán 95% và đã bàn giao 93% tính đến cuối quý 1/2024.

Classia 4,3 2022-2024 2022-2024F

tầng 2022 − Hoàn thành bàn giao trong năm 2024.

(>95%)

− Mở bán chính thức vào giữa tháng 11/2023; Đã bán trước 100%

1.040 căn

Q4 tính đến tháng 2/2024.

The Privia 1,9 hộ 2023- 2024 2024-2025F

2023 − Đã cất nóc toàn bộ tính đến tháng 1/2024; hiện đang hoàn thiện

(100%)

nội thất.

820 (bao

Dự án liên − Khởi công xây dựng vào quý 4/2023.

gồm 220 2024

doanh với 11,8 2024- 2028F 2025- 2030F − Hiện đang hoàn thiện phần móng và đang xin giấy phép kinh

căn thấp (2)

Keppel (3) doanh trước khi mở bán chính thức.

tầng)

~500 căn

thấp Giai đoạn Giai đoạn Một phần Dự kiến

2026 Hoàn Hoàn

The Solina 16,4 tầng 2026-2032F 2026-2032F 1: Hoàn 1: Hoàn giai đoạn trong quý

(2)

thành thành

trong giai thành thành 1 4/2024

đoạn 1

Chưa Chưa Chưa

2026 Hoàn Hoàn

Tân Tạo 329,0 2026-2034F 2026-2035F ~85% hoàn hoàn hoàn

(2)

thành thành

thành thành thành

Chưa Chưa Chưa Chưa Chưa

Phong Phú 2

(4) ~40 hoàn hoàn ~90% hoàn hoàn hoàn

thành thành thành thành thành

Chưa Chưa Chưa Chưa Chưa

Bình Trưng

~20 hoàn hoàn ~100% hoàn hoàn hoàn

Đông (4)

thành thành thành thành thành

Giai đoạn Giai đoạn

KCN LMX Mở 2025 Hoàn Hoàn Đang Đang

109,9 2025-2028F 2025-2028F 1: Hoàn 1: Hoàn

rộng (5) (2)

thành thành triển khai triển khai

thành thành

Nguồn: KDH, Vietcap. Ghi chú: (1) tổng số căn của dự án, số liệu được làm tròn đến hàng chục gần nhất; (2)

Các giả định và dự báo của Vietcap; (3) Keppel nắm giữ 49% cổ phần trong dự án liên doanh (Emeria & Clarita);

(4) những dự án này chưa được đưa vào dự báo lợi nhuận của chúng tôi; (5) dự án khu công nghiệp.

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 10

Update Report

Hình 15: Báo cáo tài chính của KDH

KQLN (tỷ đồng) 2023 2024F 2025F 2026F BẢNG CĐKT (tỷ đồng) 2023 2024F 2025F 2026F

Doanh thu 2.088 3.680 4.924 5.982 Tiền và tương đương tiền 3.730 2.028 2.074 3.217

Giá vốn hàng bán -501 -2.065 -2.086 -2.382 Đầu tư TC ngắn hạn 9 0 0 0

Lợi nhuận gộp 1.587 1.615 2.837 3.599 Các khoản phải thu 1.831 2.291 2.475 2.988

Chi phí bán hàng -161 -223 -245 -314 Hàng tồn kho 18.787 21.971 23.985 26.063

Chi phí quản lí DN -206 -285 -313 -401 TS ngắn hạn khác 381 526 516 654

LN thuần HĐKD 1.220 1.107 2.279 2.884 Tổng TS ngắn hạn 24.737 26.817 29.050 32.922

Doanh thu tài chính 50 65 25 26 TS cố định (nguyên giá) 1.241 1.425 1.671 1.970

Chi phí tài chính -148 -134 -219 -302 - Khấu hao lũy kế -96 -137 -178 -219

Trong đó, chi phí lãi vay -19 -14 -38 -54 TS cố định (ròng) 1.145 1.288 1.493 1.751

Lợi nhuận từ công ty LDLK 0 0 0 0 Đầu tư TC dài hạn 12 12 12 12

Thu nhập/(lỗ) ròng khác -53 0 0 0 TS dài hạn khác 587 587 587 587

LNTT 1.069 1.038 2.085 2.608 Tổng TS dài hạn 1.744 1.887 2.092 2.350

Thuế TNDN -340 -208 -417 -522 Tổng Tài sản 26.481 28.703 31.142 35.272

LNST trước CĐTS 730 830 1.668 2.087

Lợi ích CĐ thiểu số -14 -1 -662 -719 Phải trả ngắn hạn 92 380 384 438

LNST sau CĐTS, báo cáo 716 829 1.006 1.368 Nợ vay ngắn hạn 1.444 1.155 924 971

LNST sau CĐTS, điều chỉnh 716 829 1.006 1.368 Nợ ngắn hạn khác 3.809 3.306 4.349 6.906

Tổng nợ ngắn hạn 5.346 4.842 5.657 8.315

EBITDA 1.229 1.148 2.320 2.925 Nợ vay dài hạn 4.901 3.798 3.753 3.139

EPS báo cáo, VND 833 932 1.029 1.399 Nợ dài hạn khác 711 711 711 711

DPS báo cáo, VND 0 0 0 0 Tổng nợ 10.958 9.350 10.121 12.164

DPS/EPS (%) 0% 0% 0% 0%

Cổ phần ưu đãi 0 0 0 0

Vốn cổ phần 7.993 9.094 9.094 9.094

Thặng dư vốn cổ phần 1.339 3.238 3.238 3.238

TỶ LỆ 2023 2024F 2025F 2026F Lợi nhuận giữ lại 3.766 4.595 5.601 6.970

Tăng trưởng YoY Vốn khác 352 352 352 352

Doanh thu thuần -28,3% 76,3% 33,8% 21,5% Lợi ích CĐTS 2.072 2.074 2.736 3.454

EBIT 14,5% -9,3% 106,0% 26,5% Vốn chủ sở hữu 15.523 19.353 21.021 23.108

LN trước thuế -24,2% -2,9% 101,0% 25,1% Tổng nguồn vốn 26.481 28.703 31.142 35.272

EPS báo cáo -36,0% 11,9% 10,4% 36,0%

SL cổ phiếu lưu hành (triệu) 799 909 909 909

Khả năng sinh lời:

Biên LN gộp 76,0% 43,9% 57,6% 60,2% LCTT (tỷ đồng) 2023 2024F 2025F 2026F

Biên EBIT 58,4% 30,1% 46,3% 48,2% Tiền đầu năm 2.753 3.730 2.028 2.074

Biên EBITDA 58,9% 31,2% 47,1% 48,9% LNST sau lợi ích CĐTS 716 829 1.006 1.368

Biên LNST sau lợi ích CĐTS 34,3% 22,5% 20,4% 22,9% Khấu hao 9 41 41 41

ROE 5,7% 5,4% 5,7% 7,2% Thay đổi vốn lưu động -1.478 -4.106 -1.144 6

ROA 3,0% 3,0% 5,6% 6,3% Điều chỉnh khác -803 103 665 596

LCTT từ HĐ kinh doanh -1.556 -3.134 568 2.011

Chỉ số hiệu quả:

Số ngày tồn kho 11.377 3.601 4.020 3.834 Chi mua sắm TSCĐ (ròng) -194 -184 -246 -299

Số ngày phải thu 615 204 177 167 Khác 3.020 9 0 0

Số ngày phải trả 73 42 67 63 LCTT từ HĐ đầu tư 2.826 -175 -246 -299

Chu kỳ luân chuyển tiền 11.919 3.764 4.130 3.937

Cổ tức đã trả 0 0 0 0

Thanh khoản: Tăng (giảm) vốn 135 3.000 0 0

CS thanh toán hiện hành 4,6x 5,5x 5,1x 4,0x Tăng (giảm) nợ vay ngắn hạn 250 -289 -231 46

CS thanh toán nhanh 1,1x 1,0x 0,9x 0,8x Tăng (giảm) nợ vay dài hạn -675 -1.103 -45 -614

CS thanh toán tiền mặt 0,7x 0,4x 0,4x 0,4x Khác -3 0 0 0

Nợ vay/ Tài sản 24,0% 17,3% 15,0% 11,7% LCTT từ HĐ tài chính -293 1.608 -276 -568

Nợ vay/ Vốn 29,0% 20,4% 18,2% 15,1%

Nợ vay ròng/ Vốn CSH 16,8% 15,1% 12,4% 3,9% Lưu chuyển tiền thuần 977 -1.701 46 1.144

Khả năng thanh toán lãi vay 63,5x 81,9x 60,0x 53,4x Tiền cuối năm 3.730 2.028 2.074 3.217

Nguồn: KDH, dự báo của Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 11

Update Report

Hình 16: Giá trị hợp đồng bán hàng của NLG Hình 17: Dự báo doanh thu và LNST sau lợi ích CĐTS cốt lõi của

NLG

(tỷ đồng)

(tỷ đồng) Revenue* NPAT-MI

8,800 9,100

8,200 7,800 7,600 7,400

7,000

6,300

5,600

5,000 4,500

3,800 3,800

2,600

835 1,071 780

556 484 515 611

2020 2021 2022 2023 2024F 2025F 2026F 2020 2021 2022 2023 2024F 2025F 2026F

Dự án trọng điểm 2024F 2025F 2026F Dự án trọng điểm 2024F 2025F 2026F

(% dự báo giá trị hợp đồng (% dự báo doanh thu*)

bán hàng)

Southgate 42% 26% 17% Southgate 14% 33% 25%

Mizuki Park 25% 34% 22% Mizuki Park 17% 12% 30%

Akari City 10% 11% 21% Akari City 43% 36% 0%

Cần Thơ 23% 16% 7% Cần Thơ 17% 20% 14%

Izumi City 0% 13% 33% Izumi City 9% 0% 31%

Nguồn: dự báo của Vietcap Nguồn: dự báo của Vietcap. Ghi chú: (*) tổng doanh thu BĐS cốt lõi bao

gồm dự án chưa hợp nhất Mizuki Park.

Hình 18: Dự báo đối với kế hoạch bán hàng và bàn giao các dự án phát triển trọng điểm và quỹ

đất của NLG

Tình trạng pháp lý hiện tại

Thời

Số lượng căn Giai đoạn Giai đoạn Phê

Dự án gian mở QH Giao QH điều Giấy phép

(đã bán%)* bán hàng** bàn giao** duyệt TSDĐ

bán 1/500 đất chỉnh xây dựng

đầu tư

Giai đoạn 1: 1.500 căn hộ

Mizuki Park Q4 2017 2017-2018 2019-2020 Hoàn thành

(100%)

(26 ha;

Giai đoạn 2&3: 2.800 căn Hoàn Hoàn Hoàn Hoàn Hoàn

TP. HCM) Q2 2021 2021-2026F 2022-2028F

hộ (~48%) thành thành thành thành thành

Giai đoạn 1: 1.900 căn hộ

Q2 2019 2019-2021 2021-2023 Hoàn thành

(100%)

Akari City Giai đoạn 2: 1.700 căn hộ Hoàn Hoàn Hoàn Hoàn Hoàn

2022 2022-2024F 2024-2025F

(8 ha; TP. HCM) (~94%) thành thành thành thành thành

Hoàn Hoàn Hoàn Hoàn Chưa hoàn

Giai đoạn 3: 1.500 căn hộ 2025-2027F 2027-2029F

thành thành thành thành thành

Southgate Thấp tầng: 2.250 (~67%)

Hoàn Hoàn Hoàn Hoàn Hoàn

(165 ha; Long Ehome: 1.360 (~55%) Q4 2019 2019-2030F 2021-2032F

thành thành thành thành thành

An) Căn hộ: 6.590 (0%)

Waterpoint Giai Chưa

Thấp tầng: 860 (0%) Hoàn Hoàn Hoàn Hoàn Chưa hoàn

đoạn 2 (190 ha; hoàn

Căn hộ: 14.210 (0%) thành thành thành thành thành

Long An) thành

Paragon Chưa

Hoàn Hoàn Hoàn Hoàn Chưa hoàn

(45 ha; Thấp tầng: 520 (0%) 2027-2033F 2028-2034F hoàn

thành thành thành thành thành

Đồng Nai) thành

Chưa

VSIP Hải Phòng Hoàn Hoàn Hoàn Hoàn Chưa hoàn

Thấp tầng: 3.800 (0%) 2027-2031F 2028-2032F hoàn

(21 ha) thành thành thành thành thành

thành

Izumi City Chưa Nhận được

Thấp tầng 2.700 (~10%) Hoàn Hoàn Hoàn Hoàn

(170 ha; 2021 2021-2035F 2023-2036F hoàn cho giai

Căn hộ: 7.900 (0%) thành thành thành thành

Đồng Nai) thành đoạn 1A1

Chưa Nhận được

Cần Thơ Đất nền: 880 (~24%) Hoàn Hoàn Hoàn

2021 2021-2029F 2024-2030F hoàn cho

(43 ha) EhomeS: 1.590 (~3%) thành thành thành

thành EhomeS

Nguồn: NLG, Vietcap. Ghi chú: (*) tổng số lượng căn hộ của dự án, số liệu được làm tròn đến hàng chục gần

nhất; % đã bán tính đến cuối cuối quý 1/2024; (**) dự báo của Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 12

Update Report

Hình 19: Báo cáo tài chính của NLG

KQLN (tỷ đồng) 2023 2024F 2025F 2026F BẢNG CĐKT (tỷ đồng) 2023 2024F 2025F 2026F

Doanh thu 3.181 5.326 6.961 5.319 Tiền và tương đương tiền 2.540 1.998 2.405 2.217

Giá vốn hàng bán -1.619 -3.074 -4.144 -2.883 Đầu tư TC ngắn hạn 1.050 1.050 1.050 1.050

Lợi nhuận gộp 1.562 2.252 2.817 2.436 Các khoản phải thu 3.637 3.496 5.049 5.047

Chi phí bán hàng -418 -562 -732 -574 Hàng tồn kho 17.353 18.428 16.485 16.670

Chi phí quản lí DN -562 -602 -542 -488 TS ngắn hạn khác 733 733 733 733

LN thuần HĐKD 582 1.088 1.544 1.374 Tổng TS ngắn hạn 25.313 25.705 25.722 25.717

Doanh thu tài chính 238 327 120 120 TS cố định (nguyên giá) 284 322 375 425

Chi phí tài chính -296 -333 -266 -267 - Khấu hao lũy kế -144 -172 -205 -243

Trong đó, chi phí lãi vay -278 -333 -266 -267 TS cố định (ròng) 141 150 170 182

Lợi nhuận từ công ty LDLK 418 133 114 285 Đầu tư TC dài hạn 2.220 2.220 2.220 2.220

Thu nhập/(lỗ) ròng khác 27 0 0 0 TS dài hạn khác 938 938 938 938

LNTT 968 1.214 1.512 1.512 Tổng TS dài hạn 3.298 3.308 3.327 3.340

Thuế TNDN -168 -216 -280 -245 Tổng Tài sản 28.611 29.013 29.049 29.057

LNST trước CĐTS 800 998 1.232 1.267

Lợi ích CĐ thiểu số -317 -483 -621 -487 Phải trả ngắn hạn 1.175 1.937 2.838 1.185

LNST sau CĐTS, báo cáo 484 515 611 780 Nợ vay ngắn hạn 2.402 2.402 2.402 2.402

LNST sau CĐTS, điều chỉnh 484 515 611 780 Nợ ngắn hạn khác 6.309 6.057 5.194 6.108

Tổng nợ ngắn hạn 9.886 10.396 10.434 9.695

EBITDA 599 1.116 1.576 1.412 Nợ vay dài hạn 3.705 2.792 1.847 1.615

EPS báo cáo, VND 1.187 1.257 1.493 1.905 Nợ dài hạn khác 1.487 1.487 1.487 1.487

DPS báo cáo, VND 500 750 750 750 Tổng nợ 15.078 14.674 13.767 12.797

DPS/EPS (%) 42% 60% 50% 39%

Cổ phần ưu đãi 0 0 0 0

Vốn cổ phần 3.848 3.848 3.848 3.848

Thặng dư vốn cổ phần 2.643 2.643 2.643 2.643

TỶ LỆ 2023 2024F 2025F 2026F Lợi nhuận giữ lại 2.879 3.202 3.524 4.015

Tăng trưởng YoY Vốn khác 13 13 13 13

Doanh thu thuần -26,7% 67,4% 30,7% -23,6% Lợi ích CĐTS 4.150 4.633 5.254 5.741

EBIT -29,9% 86,9% 42,0% -11,0% Vốn chủ sở hữu 13.533 14.338 15.282 16.260

LN trước thuế -9,5% 25,4% 24,5% 0,0% Tổng nguồn vốn 28.611 29.013 29.049 29.057

EPS báo cáo -16,9% 5,9% 18,7% 27,7%

SL cổ phiếu lưu hành (triệu) 385 385 385 385

Khả năng sinh lời:

Biên LN gộp 49,1% 42,3% 40,5% 45,8% LCTT (tỷ đồng) 2023 2024F 2025F 2026F

Biên EBIT 18,3% 20,4% 22,2% 25,8% Tiền đầu năm 3.773 2.540 1.998 2.405

Biên EBITDA 18,8% 21,0% 22,6% 26,6% LNST sau lợi ích CĐTS 484 515 611 780

Biên LNST sau lợi ích CĐTS 15,2% 9,7% 8,8% 14,7% Khấu hao 49 29 32 38

ROE 5,3% 5,4% 6,2% 7,6% Thay đổi vốn lưu động -1.853 -424 427 -922

ROA 2,9% 3,5% 4,2% 4,4% Điều chỉnh khác -1.023 483 621 487

LCTT từ HĐ kinh doanh -2.343 602 1.692 383

Chỉ số hiệu quả:

Số ngày tồn kho 3.627 2.124 1.538 2.099 Chi mua sắm TSCĐ (ròng) -23 -38 -52 -51

Số ngày phải thu 413 244 224 346 Khác 428 0 0 0

Số ngày phải trả 243 185 210 255 LCTT từ HĐ đầu tư 405 -38 -52 -51

Chu kỳ luân chuyển tiền 3.797 2.184 1.551 2.190

Cổ tức đã trả -187 -192 -289 -289

Thanh khoản: Tăng (giảm) vốn 0 0 0 0

CS thanh toán hiện hành 2,6x 2,5x 2,5x 2,7x Tăng (giảm) nợ vay ngắn hạn 598 0 0 0

CS thanh toán nhanh 0,8x 0,7x 0,9x 0,9x Tăng (giảm) nợ vay dài hạn 330 -914 -945 -231

CS thanh toán tiền mặt 0,4x 0,3x 0,3x 0,3x Khác -36 0 0 0

Nợ vay/ Tài sản 21,3% 17,9% 14,6% 13,8% LCTT từ HĐ tài chính 705 -1.106 -1.234 -520

Nợ vay/ Vốn 31,1% 26,6% 21,8% 19,8%

Nợ vay ròng/ Vốn CSH 18,6% 15,0% 5,2% 4,6% Lưu chuyển tiền thuần -1.233 -542 406 -188

Khả năng thanh toán lãi vay 2,1x 3,3x 5,8x 5,1x Tiền cuối năm 2.540 1.998 2.405 2.217

Nguồn: NLG, dự báo của Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 13

Update Report

Hình 20: Giá trị hợp đồng bán hàng của DXG Hình 21: Dự báo doanh thu và LNST sau lợi ích CĐTS của DXG

(tỷ đồng) (tỷ đồng)

6,000

5,200 5,300 Revenue NPAT-MI

10,089

4,200

6,350

5,512 5,582 5,128

1,800 2,000 3,725

2,891

1,157 570

200 215 172 230 368

2020 2021 2022 2023 2024F 2025F 2026F -496

2020 2021 2022 2023 2024F 2025F 2026F

Dự án trọng điểm 2024F 2025F 2026F Dự án trọng điểm 2024F 2025F 2026F

(% dự báo giá trị hợp đồng (% dự báo doanh thu)

bán hàng) Gem Sky World 34% 45% 39%

Gem Sky World 100% 41% 45% Gem Riverside 0% 0% 9%

Gem Riverside 0% 59% 55% Opal Skyline 25% 0% 0%

Mảng dịch vụ môi giới 20% 31% 33%

Nguồn: dự báo của Vietcap Nguồn: dự báo của Vietcap

Hình 22: Kế hoạch thi công và bàn giao các dự án BĐS lớn của DXG

ASP

Số

Diện Thời Doanh ước

lượng

2020

2030

2026

2029

2028

2022

2024

2025

2023

2027

2019

2021

2018

Dự án tích gian mở Địa điểm số bán tính

căn

(ha) bán hàng* (USD/

hộ

m2)

Opal Boulevard 1,5 Q1 2019 Bình Dương 1.500 100% 1.400

Q2

St. Moritz 0,2 Thủ Đức 190 100% 2.000

2020

Opal Boulevard 1,5 Q1 2019 Bình Dương 1.500 100% 1.400

Opal Skyline 1,0 Q3 2020 Bình Dương 1.500 100% 1.150

Q2 850-

Gem Sky World 92 Đồng Nai 3.900 60%

2020 2.000

Gem Riverside 6,7 Q1 2018 Thủ Đức 3.200

Opal City 6,1 Thủ Đức 2.100

Gem Premium 15,0 Thủ Đức 2.600

Opal Central

1,2 Bình Dương 1.400

Park

Opal Cityview 1,0 Bình Dương 1.500

Opal Luxury^ 8,4 Bình Dương 3.400

Park View^ 5,0 Bình Dương 6.800

Park City^ 10,5 Bình Dương 7.400

Nguồn: DXG, dự báo của Vietcap. Ghi chú: Opal City và Gem Premium dự kiến sẽ tiếp tục sau năm 2030; (*)

tính theo % tổng số lượng căn hộ của từng dự án; (^) các dự án này chưa được bao gồm trong dự báo lợi nhuận

của chúng tôi.

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 14

Update Report

Hình 23: Báo cáo tài chính của DXG

KQLN (tỷ đồng) 2023 2024F 2025F 2026F BẢNG CĐKT (tỷ đồng) 2023 2024F 2025F 2026F

Doanh thu 3.725 5.582 5.128 6.350 Tiền và tương đương tiền 276 1.057 1.425 1.886

Giá vốn hàng bán -2.014 -3.275 -2.641 -3.070 Đầu tư TC ngắn hạn 97 97 97 97

Lợi nhuận gộp 1.710 2.307 2.487 3.280 Các khoản phải thu 11.423 11.536 11.993 12.472

Chi phí bán hàng -586 -744 -610 -741 Hàng tồn kho 14.139 14.561 15.040 15.856

Chi phí quản lí DN -391 -496 -499 -606 TS ngắn hạn khác 295 160 231 301

LN thuần HĐKD 734 1.067 1.377 1.933 Tổng TS ngắn hạn 26.230 27.411 28.786 30.612

Doanh thu tài chính 409 48 77 98 TS cố định (nguyên giá) 590 617 662 719

Chi phí tài chính -593 -525 -584 -682 - Khấu hao lũy kế -217 -259 -288 -310

Trong đó, chi phí lãi vay -537 -477 -531 -593 TS cố định (ròng) 372 359 374 409

Lợi nhuận từ công ty LDLK -112 0 0 0 Đầu tư TC dài hạn 394 394 394 394

Thu nhập/(lỗ) ròng khác 16 0 0 0 TS dài hạn khác 1.790 1.790 1.790 1.790

LNTT 453 590 870 1.348 Tổng TS dài hạn 2.557 2.543 2.558 2.594

Thuế TNDN -303 -206 -304 -472 Tổng Tài sản 28.786 29.954 31.344 33.205

LNST trước CĐTS 150 383 565 876

Lợi ích CĐ thiểu số 22 -153 -198 -307 Phải trả ngắn hạn 6.013 6.368 6.602 6.823

LNST sau CĐTS, báo cáo 172 230 368 570 Nợ vay ngắn hạn 2.591 2.332 2.099 1.889

LNST sau CĐTS, điều 172 230 368 570 3.014 2.582 2.920 3.212

Nợ ngắn hạn khác

chỉnh

Tổng nợ ngắn hạn 11.618 11.282 11.620 11.923

EBITDA 776 1.108 1.407 1.955 Nợ vay dài hạn 2.699 2.675 3.260 4.096

EPS báo cáo, VND 273 303 485 751 Nợ dài hạn khác 284 284 284 284

DPS báo cáo, VND 0 0 0 0 Tổng nợ 14.600 14.241 15.165 16.303

DPS/EPS (%) 0% 0% 0% 0%

Cổ phần ưu đãi 0 0 0 0

Vốn cổ phần 6.118 7.225 7.225 7.225

Thặng dư vốn cổ phần 80 284 284 284

TỶ LỆ 2023 2024F 2025F 2026F Lợi nhuận giữ lại 1.736 1.876 2.244 2.813

Tăng trưởng YoY Vốn khác 1.469 1.469 1.469 1.469

Doanh thu thuần -32,4% 49,9% -8,1% 23,8% Lợi ích CĐTS 4.783 4.860 4.959 5.112

EBIT -11,6% 45,4% 29,1% 40,3% Vốn chủ sở hữu 14.186 15.713 16.180 16.903

LN trước thuế -41,0% 30,2% 47,5% 55,0% Tổng nguồn vốn 28.786 29.954 31.344 33.205

EPS báo cáo -20,0% 10,9% 59,8% 55,0%

SL cổ phiếu lưu hành (triệu) 610 721 721 721

Khả năng sinh lời:

Biên LN gộp 45,9% 41,3% 48,5% 51,7% LCTT (tỷ đồng) 2023 2024F 2025F 2026F

Biên EBIT 19,7% 19,1% 26,9% 30,4% Tiền đầu năm 919 276 1.057 1.425

Biên EBITDA 20,8% 19,8% 27,4% 30,8% LNST sau lợi ích CĐTS 172 230 368 570

Biên LNST sau lợi ích CĐTS 4,6% 4,1% 7,2% 9,0% Khấu hao 42 41 30 22

ROE 1,8% 2,3% 3,3% 5,0% Thay đổi vốn lưu động -791 -477 -435 -852

ROA 0,5% 1,3% 1,8% 2,7% Điều chỉnh khác -273 0 0 0

LCTT từ HĐ kinh doanh -850 -206 -38 -261

Chỉ số hiệu quả:

Số ngày tồn kho 2.552 1.599 2.046 1.837 Chi mua sắm TSCĐ (ròng) -13 -28 -45 -58

Số ngày phải thu 1.145 751 837 703 Khác 282 0 0 0

Số ngày phải trả 1.144 690 896 798 LCTT từ HĐ đầu tư 268 -28 -45 -58

Chu kỳ luân chuyển tiền 2.553 1.660 1.987 1.742

Cổ tức đã trả 0 0 0 0

Thanh khoản: Tăng (giảm) vốn 0 1.310 0 0

CS thanh toán hiện hành 2,3x 2,4x 2,5x 2,6x Tăng (giảm) nợ vay ngắn hạn 568 -259 -233 -210

CS thanh toán nhanh 1,0x 1,1x 1,2x 1,2x Tăng (giảm) nợ vay dài hạn -1.050 -24 585 836

CS thanh toán tiền mặt 0,0x 0,1x 0,1x 0,2x Khác 421 -13 99 153

Nợ vay/ Tài sản 18,4% 16,7% 17,1% 18,0% LCTT từ HĐ tài chính -61 1.014 451 779

Nợ vay/ Vốn 27,2% 24,2% 24,9% 26,1%

Nợ vay ròng/ Vốn CSH 34,7% 24,5% 23,7% 23,7% Lưu chuyển tiền thuần -643 781 368 461

Khả năng thanh toán lãi vay 1,4x 2,2x 2,6x 3,3x Tiền cuối năm 276 1.057 1.425 1.886

Nguồn: DXG, dự báo cảu Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 15

Update Report

Hình 24: Báo cáo tài chính của DXS

KQLN (tỷ đồng) 2023 2024F 2025F 2026F BẢNG CĐKT (tỷ đồng) 2023 2024F 2025F 2026F

Doanh thu 1.978 2.629 3.214 3.720 Tiền và tương đương tiền 207 473 1.085 1.695

Giá vốn hàng bán -1.287 -1.364 -1.479 -1.533 Đầu tư TC ngắn hạn 97 97 97 97

Lợi nhuận gộp 691 1.265 1.736 2.187 Các khoản phải thu 1.219 1.152 1.277 1.427

Chi phí bán hàng -326 -476 -522 -547 Hàng tồn kho 4.119 3.924 3.848 3.571

Chi phí quản lí DN -259 -286 -313 -365 TS ngắn hạn khác 8.928 9.028 9.611 10.063

LN thuần HĐKD 106 502 900 1.275 Tổng TS ngắn hạn 14.570 14.674 15.918 16.852

Doanh thu tài chính 48 38 31 24 TS cố định (nguyên giá) 478 538 598 658

Chi phí tài chính -134 -144 -148 -143 - Khấu hao lũy kế -114 -150 -190 -228

Trong đó, chi phí lãi vay -126 -144 -148 -143 TS cố định (ròng) 365 388 408 431

Lợi nhuận từ công ty LDLK -107 0 0 0 Đầu tư TC dài hạn 201 201 201 201

Thu nhập/(lỗ) ròng khác 8 0 0 0 TS dài hạn khác 321 315 354 409

LNTT -80 397 783 1.156 Tổng TS dài hạn 887 905 963 1.041

Thuế TNDN -81 -79 -157 -231 Tổng Tài sản 15.457 15.579 16.881 17.893

LNST trước CĐTS -160 317 626 925

Lợi ích CĐ thiểu số -8 -127 -219 -324 Phải trả ngắn hạn 283 278 380 479

LNST sau CĐTS, báo cáo -168 190 407 601 Nợ vay ngắn hạn 1.606 1.110 1.182 1.163

LNST sau CĐTS, điều chỉnh -168 190 407 601 Nợ ngắn hạn khác 4.865 4.811 5.432 5.729

Tổng nợ ngắn hạn 6.754 6.198 6.995 7.371

EBITDA 158 539 940 1.313 Nợ vay dài hạn 548 908 788 498

EPS báo cáo, VND -293 296 633 935 Nợ dài hạn khác 52 52 52 52

DPS báo cáo, VND 0 0 0 0 Tổng nợ 7.354 7.159 7.834 7.922

DPS/EPS (%) 0% 0% 0% 0%

Cổ phần ưu đãi 0 0 0 0

Vốn cổ phần 5.741 5.791 5.791 5.791

Thặng dư vốn cổ phần 5 5 5 5

TỶ LỆ 2023 2024F 2025F 2026F Lợi nhuận giữ lại 90 230 637 1.239

Tăng trưởng YoY Vốn khác 31 31 31 31

Doanh thu thuần -51,7% 32,9% 22,3% 15,7% Lợi ích CĐTS 2.237 2.364 2.583 2.907

EBIT -85,4% 372,3% 79,2% 41,7% Vốn chủ sở hữu 8.103 8.420 9.047 9.972

LN trước thuế N.M. N.M. 97,4% 47,7% Tổng nguồn vốn 15.457 15.579 16.881 17.893

EPS báo cáo N.M. N.M. 113,9% 47,7%

SL cổ phiếu lưu hành (triệu) 574 579 579 579

Khả năng sinh lời:

Biên LN gộp 34,9% 48,1% 54,0% 58,8% LCTT (tỷ đồng) 2023 2024F 2025F 2026F

Biên EBIT 5,4% 19,1% 28,0% 34,3% Tiền đầu năm 493 207 473 1.085

Biên EBITDA 8,0% 20,5% 29,2% 35,3% LNST sau lợi ích CĐTS -168 190 407 601

Biên LNST sau lợi ích CĐTS -8,5% 7,2% 12,7% 16,2% Khấu hao 52 37 40 38

ROE -2,8% 3,2% 6,5% 8,9% Thay đổi vốn lưu động -84 103 92 71

ROA -1,0% 2,0% 3,9% 5,3% Điều chỉnh khác 15 5 -38 -56

LCTT từ HĐ kinh doanh -186 336 501 655

Chỉ số hiệu quả:

Số ngày tồn kho 1.178 1.076 959 883 Chi mua sắm TSCĐ (ròng) -24 -60 -60 -60

Số ngày phải thu 244 165 138 133 Khác 106 0 0 0

Số ngày phải trả 111 75 81 102 LCTT từ HĐ đầu tư 81 -60 -60 -60

Chu kỳ luân chuyển tiền 1.311 1.166 1.016 913

Cổ tức đã trả -70 0 0 0

Thanh khoản: Tăng (giảm) vốn 410 50 0 0

CS thanh toán hiện hành 2,2x 2,4x 2,3x 2,3x Tăng (giảm) nợ vay ngắn hạn 231 -496 72 -19

CS thanh toán nhanh 1,5x 1,7x 1,7x 1,8x Tăng (giảm) nợ vay dài hạn -395 361 -120 -290

CS thanh toán tiền mặt 0,0x 0,1x 0,2x 0,2x Khác -358 77 219 324

Nợ vay/ Tài sản 13,9% 13,0% 11,7% 9,3% LCTT từ HĐ tài chính -182 -9 171 15

Nợ vay/ Vốn 21,0% 19,3% 17,9% 14,3%

Nợ vay ròng/ Vốn CSH 24,0% 18,3% 9,8% -0,3% Lưu chuyển tiền thuần -286 267 611 610

Khả năng thanh toán lãi vay 0,8x 3,5x 6,1x 8,9x Tiền cuối năm 207 473 1.085 1.695

Nguồn: DXS, dự báo của Vietcap

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 16

Update Report

Phụ lục: Diễn biến giá mục tiêu của Vietcap so với giá cổ phiếu

VHM

MUA MUA

120,000 107.000 82.900

MUA MUA

MUA

MUA MUA MUA

100,000

80.400 79.500 84.100

80,000 MUA MUA

56.400 MUA

60,000

54.200

40,000

20,000

0 T05/21

T11/21

T05/22

T11/22

T09/23

T11/23

T07/21

T09/21

T07/22

T09/22

T05/23

T05/24

T07/23

T03/21

T03/22

T01/21

T01/22

T01/23

T03/23

T01/24

T03/24

Stock price Vietcap target price (Unit: VND/share)

KDH PHTT

MUA

47.600 PHTT MUA

50,000

45.500 40.000 MUA

PHTT 43.600 MUA 44.400

MUA

37.200

40,000 KQ MUA 37.200 36.300

33.500 33.500

KQ

MUA KQ

30,000 MUA

20,000

10,000

T11/23

T11/22

T09/21

T11/21

T09/22

T05/23

T05/24

T05/21

T05/22

T07/23

T09/23

T07/21

T07/22

T03/24

T01/21

T03/21

T01/22

T03/22

T01/23

T03/23

T01/24

Stock price Vietcap target price (Unit: VND/share)

NLG

70,000

PHTT

60,000 MUA MUA

KQ KQ

KQ KQ

50,000 MUA 48.700

PHTT MUA 38.700 42.200 43.300

KQ

40,000 35.700

MUA PHTT

KQ

30,000

KQ 41.000

PHTT

20,000 34.600

10,000

0

T09/23

T11/23

T07/21

T09/21

T11/21

T07/22

T09/22

T11/22

T05/24

T05/21

T05/22

T05/23

T07/23

T03/24

T01/21

T03/21

T01/22

T03/22

T03/23

T01/23

T01/24

Stock price Vietcap target price (Unit: VND/share)

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 17

Update Report

DXG

PHTT

MUA

50,000 44.400

41.600 MUA

KQ

40,000 36.900

30.100

30,000 PHTT PHTT

KQ BUY PHTT

KQ 19.400 PHTT

KQ 14.400 19.000

20,000 12.300 18.700

PHTT

10,000 PHTT PHTT 18.900

KQ

15.200 12.600

0

T11/23

T09/21

T11/21

T09/22

T11/22

T05/23

T07/23

T09/23

T05/24

T05/21

T05/22

T07/21

T07/22

T03/24

T01/21

T03/21

T01/22

T03/22

T03/23

T01/23

T01/24

Stock price Vietcap target price (Unit: VND/share)

DXS

40,000

MUA

MUA

27.000 KQ

30,000 25.700 26.400 MUA

MUA

23.500

20.300

20,000

KQ PHTT KQ

PHTT PHTT PHTT KQ

6.400 5.900 9.600

10,000 6.800 7.700 7.600 8.100

MUA

7.900

0

T11/22

T11/21

T05/22

T07/22

T09/22

T07/23

T09/23

T11/23

T07/21

T09/21

T05/23

T05/24

T03/22

T01/22

T01/23

T03/23

T01/24

Stock price Vietcap target price (Unit: VND/share) T03/24

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 18

Update Report

Xác nhận của chuyên viên phân tích

Chúng tôi, Lưu Bích Hồng, Thân Như Đoan Thục và Phạm Nhật Anh, xác nhận rằng những quan điểm được trình

bày trong báo cáo này phản ánh đúng quan điểm cá nhân của chúng tôi về công ty này. Chúng tôi cũng xác

nhận rằng không có phần thù lao nào của chúng tôi đã, đang, hoặc sẽ trực tiếp hay gián tiếp có liên quan đến

các khuyến nghị hay quan điểm thể hiện trong báo cáo này. Các chuyên viên phân tích nghiên cứu phụ trách

các báo cáo này nhận được thù lao dựa trên nhiều yếu tố khác nhau, bao gồm chất lượng, tính chính xác của

nghiên cứu, và doanh thu của công ty, trong đó bao gồm doanh thu từ các đơn vị kinh doanh khác như bộ phận

Môi giới tổ chức, hoặc Tư vấn doanh nghiệp.

Phương pháp định giá và Hệ thống khuyến nghị của Vietcap

Nội dung chính trong hệ thống khuyến nghị: Khuyến nghị được đưa ra dựa trên mức tăng/giảm tuyệt đối của

giá cổ phiếu để đạt đến giá mục tiêu, được xác định bằng công thức (giá mục tiêu - giá hiện tại)/giá hiện tại và

không liên quan đến hoạt động thị trường. Công thức này được áp dụng từ ngày 1/1/2014.

Các khuyến nghị Định nghĩa

MUA Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ trên

20%

KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ

dương từ 10%-20%

PHÙ HỢP THỊ TRƯỜNG Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dao

động giữa âm 10% và dương 10%

KÉM KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm

từ 10-20%

BÁN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm

trên 20%

KHÔNG ĐÁNH GIÁ Bộ phận nghiên cứu đang hoặc có thể sẽ nghiên cứu cổ phiếu này nhưng

không đưa ra khuyến nghị hay giá mục tiêu vì lý do tự nguyện hoặc chỉ để

tuân thủ các quy định của luật và/hoặc chính sách công ty trong trường

hợp nhất định, bao gồm khi Vietcap đang thực hiện dịch vụ tư vấn trong

giao dịch sáp nhập hoặc chiến lược có liên quan đến công ty đó.

KHUYẾN NGHỊ TẠM HOÃN Hình thức đánh giá này xảy ra khi chưa có đầy đủ thông tin cơ sở để xác

định khuyến nghị đầu tư hoặc giá mục tiêu. Khuyến nghị đầu tư hoặc giá

mục tiêu trước đó, nếu có, không còn hiệu lực đối với cổ phiếu này.

Trừ khi có khuyến cáo khác, những khuyến nghị đầu tư chỉ có giá trị trong vòng 12 tháng. Những biến động giá

trong tương lai có thể làm cho các khuyến nghị tạm thời không khớp với mức chênh lệch giữa giá thị trường

của cổ phiếu và giá mục tiêu nên việc việc diễn giải các khuyến nghị đầu tư cần được thực hiện một cách linh

hoạt.

Rủi ro: Tình hình hoạt động trong quá khứ không nhất thiết sẽ diễn ra tương tự cho các kết quả trong tương

lai. Tỷ giá ngoại tệ có thể ảnh hưởng bất lợi đến giá trị, giá hoặc lợi nhuận của bất kỳ chứng khoán hay công cụ

tài chính nào có liên quan được nói đến trong báo cáo này. Để được tư vấn đầu tư, thực hiện giao dịch hoặc

các yêu cầu khác, khách hàng nên liên hệ với đơn vị đại diện kinh doanh của khu vực để được giải đáp.

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 19

Update Report

Liên hệ

CTCP Chứng khoán Vietcap (Vietcap)

www.vietcap.com.vn

Trụ sở chính Chi nhánh Hà Nội

Tháp tài chính Bitexco, tầng 15, 109 Trần Hưng Đạo

Số 2 Hải Triều, Quận 1, Tp. HCM Quận Hoàn Kiếm, Hà Nội

+84 28 3914 3588 +84 24 6262 6999

Phòng giao dịch Nguyễn Huệ Phòng giao dịch Hàm Nghi

Tòa nhà Vinatex, Tòa nhà Doji,

Tầng 1&3, Tầng 16, số 81-83-83B-85 Hàm Nghi,

Số 10 Nguyễn Huệ, Quận 1, TP. HCM Quận 1, Tp. HCM

+84 28 3914 3588 (417) +84 28 3914 3588 (400)

Phòng giao dịch Đống Đa

9 ngõ 82 Phạm Ngọc Thạch,

Phường Quang Trung, Quận Đống Đa, HN

+84 24 6262 6999

Phòng Nghiên cứu và Phân tích

Research Team: +84 28 3914 3588 Alastair Macdonald

research@vietcap.com.vn Giám đốc điều hành, ext 105

alastair.macdonald@vietcap.com.vn

Ngân hàng, Chứng khoán và Bảo hiểm Vĩ mô

Nguyễn Anh Duy Hoàng Thúy Lương

Trưởng phòng cao cấp, ext 123 Trưởng phòng cao cấp, ext 368

- Huỳnh Thị Hồng Ngọc, Chuyên viên cao cấp, ext 138 - Đào Minh Quang, Chuyên viên, ext 368

- Hồ Thu Nga, Chuyên viên, ext 516

Hàng tiêu dùng Dầu khí, Điện và Nước

Hoàng Nam Đinh Thị Thùy Dương

Phó Giám đốc, ext 124 Phó Giám đốc, ext 140

- Huỳnh Thu Hà, Chuyên viên cao cấp, ext 185 - Dương Tấn Phước, Chuyên viên, ext 135

- Mai Đoàn Ngọc Hân, Chuyên viên, ext 538 - Võ Đặng Bảo Thư, Chuyên viên, ext 529

- Lý Phúc Thanh Ngân, Chuyên viên, ext 532 - Đỗ Công Anh Tuấn, Chuyên viên, ext 181

Bất động sản Công nghiệp và Cơ sở hạ tầng

Lưu Bích Hồng Nguyễn Thảo Vy

Trưởng phòng cao cấp, ext 120 Trưởng phòng cao cấp, ext 147

- Phạm Nhật Anh, Chuyên viên, ext 149 - Nguyễn Thị Ngọc Hân, Chuyên viên, ext 191

- Thân Như Đoan Thục, Chuyên viên, ext 174 - Hoàng Gia Huy, Chuyên viên, ext 526

Khách hàng cá nhân

Vũ Minh Đức

Phó Giám đốc, ext 363

- Nguyễn Quốc Nhật Trung, Chuyên viên cao cấp, ext 129

- Tống Hoàng Trâm Anh, Chuyên viên cao cấp, ext 366

- Vũ Thị Minh Ngọc, Chuyên viên, ext 365

Khối môi giới và Giao dịch Chứng khoán – Khách hàng tổ chức

Tuan Nhan Châu Thiên Trúc Quỳnh Nguyễn Quốc Dũng,

Giám đốc điều hành Giám đốc điều hành Giám đốc

Khối môi giới và Giao dịch Chứng Khối Môi giới trong nước Giao dịch Chứng khoán -

khoán – Khách hàng tổ chức Khách hàng tổ chức

+84 28 3914 3588, ext 107 +84 28 3914 3588, ext 222 +84 28 3914 3588, ext 136

tuan.nhan@vietcap.com.vn quynh.chau@vietcap.com.vn dung.nguyen@vietcap.com.vn

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 20

Update Report

Khuyến cáo

Báo cáo này được viết và phát hành bởi Công ty Cổ phần Chứng khoán Vietcap, Báo cáo này được viết dựa

trên nguồn thông tin đáng tin cậy vào thời điểm công bố, Công ty Cổ phần Chứng khoán Vietcap không chịu

trách nhiệm về độ chính xác của những thông tin này, Quan điểm, dự báo và những ước lượng trong báo cáo

này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành, Những quan điểm này không thể hiện quan điểm

chung của Công ty Cổ phần Chứng khoán Vietcap và có thể thay đổi mà không cần thông báo trước, Báo cáo

này chỉ nhằm mục đích cung cấp thông tin cho các tổ chức đầu tư cũng như các nhà đầu tư cá nhân của Công

ty cổ phần chứng khoán Vietcap và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được

thảo luận trong báo cáo này, Quyết định của nhà đầu tư nên dựa vào những sự tư vấn độc lập và thích hợp với

tình hình tài chính cũng như mục tiêu đầu tư riêng biệt, Báo cáo này không được phép sao chép, tái tạo, phát

hành và phân phối với bất kỳ mục đích nào nếu không được sự chấp thuận bằng văn bản của Công ty Cổ phần

Chứng khoán Vietcap, Xin vui lòng ghi rõ nguồn trích dẫn nếu sử dụng các thông tin trong báo cáo này.

See important disclosure at the end of this document www.vietcap.com.vn 17/05/2024 | 21

You might also like

- Phân Tích SwotDocument2 pagesPhân Tích SwotNguyễn An100% (3)

- VHM 2023.06.22 SSIResearchDocument8 pagesVHM 2023.06.22 SSIResearchNguyen Dat TaiNo ratings yet

- Thị trường và danh mục 11.07-15.07.2022Document6 pagesThị trường và danh mục 11.07-15.07.2022Châu Nguyễn TùngNo ratings yet

- Bao Cao Chien Luoc Thi Truong - Thang 7 2022 - SSIResearchDocument18 pagesBao Cao Chien Luoc Thi Truong - Thang 7 2022 - SSIResearchChihiro AsamiNo ratings yet

- Dựng xây đất nướcDocument12 pagesDựng xây đất nướcHung NguyenNo ratings yet

- BCNganh BDS 20201130Document13 pagesBCNganh BDS 20201130trinhminhtamNo ratings yet

- NVL Nhom5Document13 pagesNVL Nhom5Diễm LâmNo ratings yet

- mã cơ bảnDocument6 pagesmã cơ bảnAnh Tran TuanNo ratings yet

- DXG 2024.04.20 SSIResearchDocument10 pagesDXG 2024.04.20 SSIResearchbách TrầnNo ratings yet

- CVV 133 S7792022096Document4 pagesCVV 133 S7792022096Chungxuan PanNo ratings yet

- NVL 2022.11.02 SSIResearchDocument6 pagesNVL 2022.11.02 SSIResearchEric PhanNo ratings yet

- 02. (SCUE) (TT2022) (WHATEVER) (DANH MỤC ĐẦU TƯ)Document39 pages02. (SCUE) (TT2022) (WHATEVER) (DANH MỤC ĐẦU TƯ)TRANG VU MINHNo ratings yet

- BCCL 1224 Agr01022024113220Document130 pagesBCCL 1224 Agr01022024113220Quang Le TrongNo ratings yet

- VHM Khuyen Nghi Mua Voi Gia Muc Tieu 106 075 Dong Co Phieu - 20220314123444Document3 pagesVHM Khuyen Nghi Mua Voi Gia Muc Tieu 106 075 Dong Co Phieu - 20220314123444Duy Hùng HoàngNo ratings yet

- Bao Cao Cap Nhat Thi Truong TPDN Thang 1 2024Document7 pagesBao Cao Cap Nhat Thi Truong TPDN Thang 1 2024ducnguyentcbNo ratings yet

- Bản Tin Sáng - 18.04.2022Document11 pagesBản Tin Sáng - 18.04.2022vaseyeuyNo ratings yet

- KDH 25324 PHS25032024104633Document9 pagesKDH 25324 PHS25032024104633Quang Le TrongNo ratings yet

- KHG 050922 KBSVDocument8 pagesKHG 050922 KBSVThùy NgôNo ratings yet

- 1677145889621-VietnamRealEstate Underweight MAS 20230222VN UpdateDocument12 pages1677145889621-VietnamRealEstate Underweight MAS 20230222VN UpdateTuyên NguyễnNo ratings yet

- Dig Bao Cao Phan Tich Co Phieu Dig - 20210621212611Document8 pagesDig Bao Cao Phan Tich Co Phieu Dig - 20210621212611Lê Minh ĐăngNo ratings yet

- Ctcp Dv-Xd & Địa Ốc Đất Xanh (Dxg) (Mua +54,7%) Cập NhậtDocument12 pagesCtcp Dv-Xd & Địa Ốc Đất Xanh (Dxg) (Mua +54,7%) Cập NhậtAnh Tran TuanNo ratings yet

- BCNganh Bat Dong San 20180910 VNDirect VNDocument44 pagesBCNganh Bat Dong San 20180910 VNDirect VNTuấnAnhVõNo ratings yet

- Bùng nổ vào cuối năm - KDH - DSC - 2024-05-24Document4 pagesBùng nổ vào cuối năm - KDH - DSC - 2024-05-24danhNo ratings yet

- Vis T3 2024Document8 pagesVis T3 2024Đăng BùiNo ratings yet

- BVSC+ +Bao+Cao+Cap+Nhat+KDH+05.2023Document9 pagesBVSC+ +Bao+Cao+Cap+Nhat+KDH+05.2023Duong TranNo ratings yet

- FILE - 20211006 - 171402 - Báo Cáo Phân Tích IDJDocument16 pagesFILE - 20211006 - 171402 - Báo Cáo Phân Tích IDJNguyễn Đình HiếnNo ratings yet

- NLG - ShortnoteDocument2 pagesNLG - Shortnotenhiltk22404bNo ratings yet

- 9669 MWG VCSC 2021-11-30Document6 pages9669 MWG VCSC 2021-11-30Phan Cao NguyênNo ratings yet

- TPS - Tom Tat DHCD - Tuan - 18-22.03.2024Document4 pagesTPS - Tom Tat DHCD - Tuan - 18-22.03.2024Quang Le TrongNo ratings yet

- Báo cáo về IDCDocument6 pagesBáo cáo về IDCMỹ Phẩm PhápNo ratings yet

- DIGDocument7 pagesDIGNgoc Nguyen MinhNo ratings yet

- HPG 2023.03.31 SSIResearchDocument5 pagesHPG 2023.03.31 SSIResearchNguyen Dat TaiNo ratings yet

- Vietnam Hanoi - Figures - Q2 - 2022 - VNDocument9 pagesVietnam Hanoi - Figures - Q2 - 2022 - VNLinh Linh NguyenNo ratings yet

- Bao Cao Chien Luoc Thi Truong - Thang 9 2022 - SSIResearch PDFDocument17 pagesBao Cao Chien Luoc Thi Truong - Thang 9 2022 - SSIResearch PDFKelvin TranNo ratings yet

- VCG Khuyen Nghi Mua Voi Gia Muc Tieu 33 000 Dong Co Phieu 20231019151609Document28 pagesVCG Khuyen Nghi Mua Voi Gia Muc Tieu 33 000 Dong Co Phieu 20231019151609buiquynh7985No ratings yet

- Top 05 cổ phiếu Leader năm 2023Document9 pagesTop 05 cổ phiếu Leader năm 2023Thanh ThúyNo ratings yet

- Ssi - 2022 12 07Document16 pagesSsi - 2022 12 07Tran YenNo ratings yet

- KINH TẾ VĨ MÔDocument8 pagesKINH TẾ VĨ MÔLý Thị Thanh PhươngNo ratings yet

- TT BĐSDocument5 pagesTT BĐSNguyễn Phương MaiNo ratings yet

- Agg 29224 DSCS29022024162406Document4 pagesAgg 29224 DSCS29022024162406Quang Le TrongNo ratings yet

- Doanh nghiệp BĐS tăng tốc triển khai dự án mớiDocument2 pagesDoanh nghiệp BĐS tăng tốc triển khai dự án mớiVÂN TRỊNH KHÁNHNo ratings yet

- MWG M C Tiêu 59 Yuanta 032024Document4 pagesMWG M C Tiêu 59 Yuanta 032024Nguyễn Hoàng Kim AnhNo ratings yet

- NLG 1224 Arg01022024112329Document3 pagesNLG 1224 Arg01022024112329Minh Hoàng QuốcNo ratings yet

- Bất động sản Thái LanDocument16 pagesBất động sản Thái LanHiếu MỹNo ratings yet

- Báo Cáo Ngành BĐS Q4,2022Document16 pagesBáo Cáo Ngành BĐS Q4,2022nhu nguyenNo ratings yet

- CÔNG TY CỔ PHẦN SONADEZI CHÂU ĐỨCDocument1 pageCÔNG TY CỔ PHẦN SONADEZI CHÂU ĐỨCLegend Business ManNo ratings yet

- Dig Khuyen Nghi Trung Lap Voi Gia Muc Tieu 33 500 Dong Co Phieu - 20240415105914Document12 pagesDig Khuyen Nghi Trung Lap Voi Gia Muc Tieu 33 500 Dong Co Phieu - 20240415105914linhNo ratings yet

- BÁO CÁO ĐÁO HẠN TRÁI PHIẾUDocument24 pagesBÁO CÁO ĐÁO HẠN TRÁI PHIẾUDinh996 PhamNo ratings yet

- SZC Short NoteDocument2 pagesSZC Short Notenhiltk22404bNo ratings yet

- HPG 29224 DSCS29022024162539Document4 pagesHPG 29224 DSCS29022024162539Quang Le TrongNo ratings yet

- HSG 25324 DSCS25032024143432Document4 pagesHSG 25324 DSCS25032024143432Quang Le TrongNo ratings yet

- BDS 080923 VNDS12092023150340Document14 pagesBDS 080923 VNDS12092023150340quyet bui syNo ratings yet

- HPG CompanyCall 240202-2Document6 pagesHPG CompanyCall 240202-2Quang Le TrongNo ratings yet

- Bao Cao Chien Luoc Thi Truong - Thang 8 2022 - SSIResearchDocument17 pagesBao Cao Chien Luoc Thi Truong - Thang 8 2022 - SSIResearchMinh NguyenNo ratings yet

- BÀI TIỂU LUẬNDocument15 pagesBÀI TIỂU LUẬNHuế ThùyNo ratings yet

- Cập nhật pháp lý BĐSDocument7 pagesCập nhật pháp lý BĐSthuytrang.vanhungrealNo ratings yet

- Nhóm 1 - BT Nhóm - PTBCTC01Document16 pagesNhóm 1 - BT Nhóm - PTBCTC01Thái Thị Cẩm NhungNo ratings yet

- CTCP Cơ Điện Lạnh (REE VN) : Mảng bất động sản thúc đẩy tăng trưởng doanh thuDocument9 pagesCTCP Cơ Điện Lạnh (REE VN) : Mảng bất động sản thúc đẩy tăng trưởng doanh thuPhương DuyênNo ratings yet

- Ngành điện chuyển mình, tiến vào chu kỳ mới - VCBS - 2024-05-24Document76 pagesNgành điện chuyển mình, tiến vào chu kỳ mới - VCBS - 2024-05-24danhNo ratings yet

- LTG - Tăng Trưởng Nhờ Giá Nông Sản Tăng Và Nông Dân Gia Tăng Sản XuấtDocument5 pagesLTG - Tăng Trưởng Nhờ Giá Nông Sản Tăng Và Nông Dân Gia Tăng Sản XuấtdanhNo ratings yet

- FULL Principles For Navigating Big Debt Crises 3 Dalio Ray Principles For Navigating Big Debt Crises 1 300 Đã G PDocument1,537 pagesFULL Principles For Navigating Big Debt Crises 3 Dalio Ray Principles For Navigating Big Debt Crises 1 300 Đã G PdanhNo ratings yet

- Wigroup 2022-11-14Document56 pagesWigroup 2022-11-14danhNo ratings yet

- Kqkd q3.2022 - Khuyến Nghị Bán Ngày 02.11Document3 pagesKqkd q3.2022 - Khuyến Nghị Bán Ngày 02.11danhNo ratings yet

- IDC 20221107 FullDocument6 pagesIDC 20221107 FulldanhNo ratings yet

- DRC ReportDocument13 pagesDRC ReportdanhNo ratings yet

- Hướng Dẫn Chạy FC DataDocument4 pagesHướng Dẫn Chạy FC DatadanhNo ratings yet

- GMD 01112022Document5 pagesGMD 01112022danhNo ratings yet

- FRT 03112022Document5 pagesFRT 03112022danhNo ratings yet

- FMC 2021Document5 pagesFMC 2021danhNo ratings yet

- FRT 20221031 KQKDDocument5 pagesFRT 20221031 KQKDdanhNo ratings yet

- ACV - Tìm L I Ánh Hào QuangDocument7 pagesACV - Tìm L I Ánh Hào QuangdanhNo ratings yet

- File 1Document7 pagesFile 1danhNo ratings yet

- Bond T102022Document11 pagesBond T102022danhNo ratings yet

- NH Hư NG T GiáDocument5 pagesNH Hư NG T GiádanhNo ratings yet

- Dầu Khí Hsc 15112022Document45 pagesDầu Khí Hsc 15112022danhNo ratings yet

- Bank 06112022Document111 pagesBank 06112022danhNo ratings yet

- PVD Ssi 2022-11-06Document8 pagesPVD Ssi 2022-11-06danhNo ratings yet

- Sở Xây Dựng Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam Độc lập - Tự do - Hạnh phúcDocument2 pagesSở Xây Dựng Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam Độc lập - Tự do - Hạnh phúcdanhNo ratings yet

- DRC Mas 2022-11-15Document7 pagesDRC Mas 2022-11-15danhNo ratings yet

- PHR Ssi 2022-11-03Document5 pagesPHR Ssi 2022-11-03danhNo ratings yet

- PC1 - Bao Cao Ket Qua Giao Dich Co Phieu Cua NNB Trinh Van Tuan - SignedDocument2 pagesPC1 - Bao Cao Ket Qua Giao Dich Co Phieu Cua NNB Trinh Van Tuan - SigneddanhNo ratings yet

- 2022 - 11 - 11 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 11 - 11 Ban Tin Thi Truong Tien Te Trai PhieudanhNo ratings yet

- NLG Mas 2022-11-09Document5 pagesNLG Mas 2022-11-09danhNo ratings yet

- 21112022-25112022 Bao Cao Tuan TTTPDocument10 pages21112022-25112022 Bao Cao Tuan TTTPdanhNo ratings yet

- 20221111 - 20221110 - Dhc - Tb Giao Dịch Co Phieu Nguoi Co Lq Nguoi Noi Bo - Le Ba HungDocument3 pages20221111 - 20221110 - Dhc - Tb Giao Dịch Co Phieu Nguoi Co Lq Nguoi Noi Bo - Le Ba HungdanhNo ratings yet