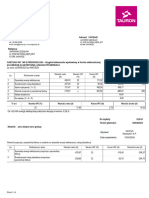

Podatek VAT

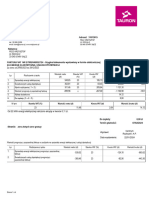

Podatek VAT

You might also like

- CW 2020 01 48152 PDFDocument1 pageCW 2020 01 48152 PDFNiszcz LukaszNo ratings yet

- Od Ilości - 268 KWH Sprzedawca Odprowadził Akcyzę W Kwocie - 1,34 ZŁDocument10 pagesOd Ilości - 268 KWH Sprzedawca Odprowadził Akcyzę W Kwocie - 1,34 ZŁFazeB0bsztylNo ratings yet

- Decathlon Invoice 12100750000840615Document1 pageDecathlon Invoice 12100750000840615annaNo ratings yet

- Podatek VAT Oszustwa podatkowe, przemyt i zorganizowana przestępczośc skarbowaFrom EverandPodatek VAT Oszustwa podatkowe, przemyt i zorganizowana przestępczośc skarbowaNo ratings yet

- RL 21332 12 21Document1 pageRL 21332 12 21fdsl;kajda;lgjfepofnefnhouiNo ratings yet

- 2020 05Document2 pages2020 05KrzysztofNo ratings yet

- VAT Wykå Ad 1Document12 pagesVAT Wykå Ad 1Вікторія КлимковичNo ratings yet

- Zadania RZiSDocument6 pagesZadania RZiSMonika BorowskaNo ratings yet

- MiWPP 1 20201003 1Document15 pagesMiWPP 1 20201003 1MichałNo ratings yet

- 4.zajęcia 15 17 03 2022aDocument17 pages4.zajęcia 15 17 03 2022amarek9595No ratings yet

- 37 - NEU - 2020 Stevcevic PDFDocument1 page37 - NEU - 2020 Stevcevic PDFMarijana StevcevicNo ratings yet

- Pgnig Plcrmget InvoiceDocument1 pagePgnig Plcrmget InvoiceTUMAH TUMAHNo ratings yet

- Httpsebok - Pgnig.plcrmget Invoice PdfinvoiceNumber 24927760042F274402060851642&Mode PartialDocument1 pageHttpsebok - Pgnig.plcrmget Invoice PdfinvoiceNumber 24927760042F274402060851642&Mode PartialJoanna Ryszarda RenaudNo ratings yet

- Finanse Ue PrezentacjaDocument14 pagesFinanse Ue PrezentacjaJustyna SenderowskaNo ratings yet

- PL N PLN 2023 04Document1 pagePL N PLN 2023 04simulator manNo ratings yet

- Nabywca: FAKTURA VAT NR: C9509 / 293501Document1 pageNabywca: FAKTURA VAT NR: C9509 / 293501iamspun11No ratings yet

- Prezentacja PrzykładDocument7 pagesPrezentacja Przykładzuzaaaa001No ratings yet

- Dźwignia PRZEROBIONEDocument2 pagesDźwignia PRZEROBIONEWeronika BiardzkaNo ratings yet

- Ustawa Z Dnia 11.03.2004 R., o Podatku Od Towarów I Usług, T.J. Dz. U. 2021, Poz. 1626Document48 pagesUstawa Z Dnia 11.03.2004 R., o Podatku Od Towarów I Usług, T.J. Dz. U. 2021, Poz. 1626Natalia NowakNo ratings yet

- Faktura - Wzór PDFDocument1 pageFaktura - Wzór PDFPatrycjaNo ratings yet

- Faktura 30 9 2023Document1 pageFaktura 30 9 2023łukasz krasnodebskiNo ratings yet

- Io, CFo, RDocument10 pagesIo, CFo, Rkatherine granizoNo ratings yet

- INGBSK3Q2007PLDocument38 pagesINGBSK3Q2007PLDavid NallNo ratings yet

- Bariery PozataryfoweDocument7 pagesBariery PozataryfoweNatalia MellerNo ratings yet

- rachunkowosc-WYKLAD-5 03 2022-cz 2Document16 pagesrachunkowosc-WYKLAD-5 03 2022-cz 2Aga100% (1)

- Zaliczka Do Deklaracji CIT-8Document2 pagesZaliczka Do Deklaracji CIT-8zuzaaaa001No ratings yet

- FAKTURA-P-18833761-2622545996-00017452 - 2 BackupDocument2 pagesFAKTURA-P-18833761-2622545996-00017452 - 2 Backuprimvydas.intertradeNo ratings yet

- Ker 22 000122127Document1 pageKer 22 000122127kingabrusilowicz1987No ratings yet

- Faktura Vat: Nabywca: NR FAKTURY: C9421 / 177345Document1 pageFaktura Vat: Nabywca: NR FAKTURY: C9421 / 177345Будни Шашлыка (Будни Шашлыка)No ratings yet

- Rachunkowosc W 4Document16 pagesRachunkowosc W 4DenisNo ratings yet

- ĆwiczeniaDocument4 pagesĆwiczeniazuzaaaa001No ratings yet

- Makroekonomia I Wykład 3 MnożnikDocument42 pagesMakroekonomia I Wykład 3 MnożnikMartyna DzilińskaNo ratings yet

- Od Ilości 534 KWH Sprzedawca Odprowadził Akcyzę W Kwocie 2,67 ZŁDocument7 pagesOd Ilości 534 KWH Sprzedawca Odprowadził Akcyzę W Kwocie 2,67 ZŁFluxi TuxiNo ratings yet

- FS 4967 Kri 24Document1 pageFS 4967 Kri 24biuro.elektrochNo ratings yet

- 1.2. KSF - M1 - cz1 - WNE - UW - Przykå AdyDocument6 pages1.2. KSF - M1 - cz1 - WNE - UW - Przykå Adyadam.szafranskijdNo ratings yet

- WWW Wsb2 PL ZadaniaDocument44 pagesWWW Wsb2 PL ZadaniaOla HerktNo ratings yet

- Proforma 02364119494Document1 pageProforma 02364119494DzmitryNo ratings yet

- PodatkiDocument2 pagesPodatkisupermuza890No ratings yet

- FakturaDocument1 pageFakturasprawdzianytesty87No ratings yet

- Od - 950 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 4,76 ZŁDocument8 pagesOd - 950 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 4,76 ZŁSylwiaNo ratings yet

- 10 2022 ComDocument1 page10 2022 ComMarta WójcikNo ratings yet

- CW 2019 07 28106Document1 pageCW 2019 07 28106fugasgruinNo ratings yet

- Faktura - Vat - 2022 08 23 - 20 10 15Document1 pageFaktura - Vat - 2022 08 23 - 20 10 15kxnNo ratings yet

- Invoice 000000353755Document2 pagesInvoice 000000353755simulator manNo ratings yet

- Od - 52 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 0,28 ZŁDocument6 pagesOd - 52 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 0,28 ZŁcoffetvtNo ratings yet

- Decathlon Invoice 12400750000467738Document1 pageDecathlon Invoice 12400750000467738humanymedyk596No ratings yet

- Zjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja DoliczeniowaDocument7 pagesZjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja Doliczeniowaromiczek123No ratings yet

- U 09 55 8013035 0950722RWDocument4 pagesU 09 55 8013035 0950722RWMałgorzata RaszewskaNo ratings yet

- SantanderDocument1 pageSantanderTUMAH TUMAHNo ratings yet

- 0207 SK Zad - Zasady Tworzenia Kosztorysu1Document3 pages0207 SK Zad - Zasady Tworzenia Kosztorysu1skhvkzduNo ratings yet

- 20 Czerwca 2015. 120,96 Zł. INTER GOBEX SŁAWOMIR WINNICKI Kosynierów Gdyńskich 44 66-400 Gorzów WielkopolskiDocument5 pages20 Czerwca 2015. 120,96 Zł. INTER GOBEX SŁAWOMIR WINNICKI Kosynierów Gdyńskich 44 66-400 Gorzów Wielkopolskikingsburygantnerhqiw.s.2239No ratings yet

- Zadanie 4 Jak Działa I Kto Płaci Podatek VATDocument4 pagesZadanie 4 Jak Działa I Kto Płaci Podatek VATJagoda KNo ratings yet

- FakturaDocument1 pageFakturaRm trip UrsulaNo ratings yet

- Modyfikacje Podstawowego Modelu Analizy Progu Rentownoĺ CiDocument66 pagesModyfikacje Podstawowego Modelu Analizy Progu Rentownoĺ CiVika TsymbalNo ratings yet

- Faktura P 18677098 2684201555 00019783Document3 pagesFaktura P 18677098 2684201555 00019783aleksandrakosmal1No ratings yet

- Od 22 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie 0,11 ZŁDocument6 pagesOd 22 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie 0,11 ZŁpelcu64No ratings yet

- U 15 84 7101165 0881222RW-1Document4 pagesU 15 84 7101165 0881222RW-1Fotel KosmityNo ratings yet

- Gr. 7 Analiza WskaźnikowaDocument23 pagesGr. 7 Analiza WskaźnikowawiktoriarytkowskaNo ratings yet

- aMiWPP Ćwiczenia2 UPODocument2 pagesaMiWPP Ćwiczenia2 UPOMichałNo ratings yet

- FakturaDocument1 pageFakturaAlexandreNo ratings yet

Download as pdf or txt

You might also like

- CW 2020 01 48152 PDFDocument1 pageCW 2020 01 48152 PDFNiszcz LukaszNo ratings yet

- Od Ilości - 268 KWH Sprzedawca Odprowadził Akcyzę W Kwocie - 1,34 ZŁDocument10 pagesOd Ilości - 268 KWH Sprzedawca Odprowadził Akcyzę W Kwocie - 1,34 ZŁFazeB0bsztylNo ratings yet

- Decathlon Invoice 12100750000840615Document1 pageDecathlon Invoice 12100750000840615annaNo ratings yet

- Podatek VAT Oszustwa podatkowe, przemyt i zorganizowana przestępczośc skarbowaFrom EverandPodatek VAT Oszustwa podatkowe, przemyt i zorganizowana przestępczośc skarbowaNo ratings yet

- RL 21332 12 21Document1 pageRL 21332 12 21fdsl;kajda;lgjfepofnefnhouiNo ratings yet

- 2020 05Document2 pages2020 05KrzysztofNo ratings yet

- VAT Wykå Ad 1Document12 pagesVAT Wykå Ad 1Вікторія КлимковичNo ratings yet

- Zadania RZiSDocument6 pagesZadania RZiSMonika BorowskaNo ratings yet

- MiWPP 1 20201003 1Document15 pagesMiWPP 1 20201003 1MichałNo ratings yet

- 4.zajęcia 15 17 03 2022aDocument17 pages4.zajęcia 15 17 03 2022amarek9595No ratings yet

- 37 - NEU - 2020 Stevcevic PDFDocument1 page37 - NEU - 2020 Stevcevic PDFMarijana StevcevicNo ratings yet

- Pgnig Plcrmget InvoiceDocument1 pagePgnig Plcrmget InvoiceTUMAH TUMAHNo ratings yet

- Httpsebok - Pgnig.plcrmget Invoice PdfinvoiceNumber 24927760042F274402060851642&Mode PartialDocument1 pageHttpsebok - Pgnig.plcrmget Invoice PdfinvoiceNumber 24927760042F274402060851642&Mode PartialJoanna Ryszarda RenaudNo ratings yet

- Finanse Ue PrezentacjaDocument14 pagesFinanse Ue PrezentacjaJustyna SenderowskaNo ratings yet

- PL N PLN 2023 04Document1 pagePL N PLN 2023 04simulator manNo ratings yet

- Nabywca: FAKTURA VAT NR: C9509 / 293501Document1 pageNabywca: FAKTURA VAT NR: C9509 / 293501iamspun11No ratings yet

- Prezentacja PrzykładDocument7 pagesPrezentacja Przykładzuzaaaa001No ratings yet

- Dźwignia PRZEROBIONEDocument2 pagesDźwignia PRZEROBIONEWeronika BiardzkaNo ratings yet

- Ustawa Z Dnia 11.03.2004 R., o Podatku Od Towarów I Usług, T.J. Dz. U. 2021, Poz. 1626Document48 pagesUstawa Z Dnia 11.03.2004 R., o Podatku Od Towarów I Usług, T.J. Dz. U. 2021, Poz. 1626Natalia NowakNo ratings yet

- Faktura - Wzór PDFDocument1 pageFaktura - Wzór PDFPatrycjaNo ratings yet

- Faktura 30 9 2023Document1 pageFaktura 30 9 2023łukasz krasnodebskiNo ratings yet

- Io, CFo, RDocument10 pagesIo, CFo, Rkatherine granizoNo ratings yet

- INGBSK3Q2007PLDocument38 pagesINGBSK3Q2007PLDavid NallNo ratings yet

- Bariery PozataryfoweDocument7 pagesBariery PozataryfoweNatalia MellerNo ratings yet

- rachunkowosc-WYKLAD-5 03 2022-cz 2Document16 pagesrachunkowosc-WYKLAD-5 03 2022-cz 2Aga100% (1)

- Zaliczka Do Deklaracji CIT-8Document2 pagesZaliczka Do Deklaracji CIT-8zuzaaaa001No ratings yet

- FAKTURA-P-18833761-2622545996-00017452 - 2 BackupDocument2 pagesFAKTURA-P-18833761-2622545996-00017452 - 2 Backuprimvydas.intertradeNo ratings yet

- Ker 22 000122127Document1 pageKer 22 000122127kingabrusilowicz1987No ratings yet

- Faktura Vat: Nabywca: NR FAKTURY: C9421 / 177345Document1 pageFaktura Vat: Nabywca: NR FAKTURY: C9421 / 177345Будни Шашлыка (Будни Шашлыка)No ratings yet

- Rachunkowosc W 4Document16 pagesRachunkowosc W 4DenisNo ratings yet

- ĆwiczeniaDocument4 pagesĆwiczeniazuzaaaa001No ratings yet

- Makroekonomia I Wykład 3 MnożnikDocument42 pagesMakroekonomia I Wykład 3 MnożnikMartyna DzilińskaNo ratings yet

- Od Ilości 534 KWH Sprzedawca Odprowadził Akcyzę W Kwocie 2,67 ZŁDocument7 pagesOd Ilości 534 KWH Sprzedawca Odprowadził Akcyzę W Kwocie 2,67 ZŁFluxi TuxiNo ratings yet

- FS 4967 Kri 24Document1 pageFS 4967 Kri 24biuro.elektrochNo ratings yet

- 1.2. KSF - M1 - cz1 - WNE - UW - Przykå AdyDocument6 pages1.2. KSF - M1 - cz1 - WNE - UW - Przykå Adyadam.szafranskijdNo ratings yet

- WWW Wsb2 PL ZadaniaDocument44 pagesWWW Wsb2 PL ZadaniaOla HerktNo ratings yet

- Proforma 02364119494Document1 pageProforma 02364119494DzmitryNo ratings yet

- PodatkiDocument2 pagesPodatkisupermuza890No ratings yet

- FakturaDocument1 pageFakturasprawdzianytesty87No ratings yet

- Od - 950 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 4,76 ZŁDocument8 pagesOd - 950 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 4,76 ZŁSylwiaNo ratings yet

- 10 2022 ComDocument1 page10 2022 ComMarta WójcikNo ratings yet

- CW 2019 07 28106Document1 pageCW 2019 07 28106fugasgruinNo ratings yet

- Faktura - Vat - 2022 08 23 - 20 10 15Document1 pageFaktura - Vat - 2022 08 23 - 20 10 15kxnNo ratings yet

- Invoice 000000353755Document2 pagesInvoice 000000353755simulator manNo ratings yet

- Od - 52 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 0,28 ZŁDocument6 pagesOd - 52 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie - 0,28 ZŁcoffetvtNo ratings yet

- Decathlon Invoice 12400750000467738Document1 pageDecathlon Invoice 12400750000467738humanymedyk596No ratings yet

- Zjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja DoliczeniowaDocument7 pagesZjazd - Kalkulacja Podziałowa WG Faz, Kalkulacja Doliczeniowaromiczek123No ratings yet

- U 09 55 8013035 0950722RWDocument4 pagesU 09 55 8013035 0950722RWMałgorzata RaszewskaNo ratings yet

- SantanderDocument1 pageSantanderTUMAH TUMAHNo ratings yet

- 0207 SK Zad - Zasady Tworzenia Kosztorysu1Document3 pages0207 SK Zad - Zasady Tworzenia Kosztorysu1skhvkzduNo ratings yet

- 20 Czerwca 2015. 120,96 Zł. INTER GOBEX SŁAWOMIR WINNICKI Kosynierów Gdyńskich 44 66-400 Gorzów WielkopolskiDocument5 pages20 Czerwca 2015. 120,96 Zł. INTER GOBEX SŁAWOMIR WINNICKI Kosynierów Gdyńskich 44 66-400 Gorzów Wielkopolskikingsburygantnerhqiw.s.2239No ratings yet

- Zadanie 4 Jak Działa I Kto Płaci Podatek VATDocument4 pagesZadanie 4 Jak Działa I Kto Płaci Podatek VATJagoda KNo ratings yet

- FakturaDocument1 pageFakturaRm trip UrsulaNo ratings yet

- Modyfikacje Podstawowego Modelu Analizy Progu Rentownoĺ CiDocument66 pagesModyfikacje Podstawowego Modelu Analizy Progu Rentownoĺ CiVika TsymbalNo ratings yet

- Faktura P 18677098 2684201555 00019783Document3 pagesFaktura P 18677098 2684201555 00019783aleksandrakosmal1No ratings yet

- Od 22 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie 0,11 ZŁDocument6 pagesOd 22 KWH Energii Elektrycznej Naliczono Akcyzę W Kwocie 0,11 ZŁpelcu64No ratings yet

- U 15 84 7101165 0881222RW-1Document4 pagesU 15 84 7101165 0881222RW-1Fotel KosmityNo ratings yet

- Gr. 7 Analiza WskaźnikowaDocument23 pagesGr. 7 Analiza WskaźnikowawiktoriarytkowskaNo ratings yet

- aMiWPP Ćwiczenia2 UPODocument2 pagesaMiWPP Ćwiczenia2 UPOMichałNo ratings yet

- FakturaDocument1 pageFakturaAlexandreNo ratings yet