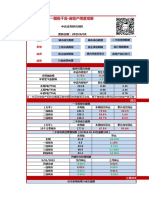

2023年法拍报告:挂拍总量79 6万套创新高,355城全年成交金额3000亿(完整版)

2023年法拍报告:挂拍总量79 6万套创新高,355城全年成交金额3000亿(完整版)

You might also like

- 《外国戏剧》始末 郝一星Document4 pages《外国戏剧》始末 郝一星Yao TengNo ratings yet

- 中国租房市场发展报告2023年3季度1020 finalDocument18 pages中国租房市场发展报告2023年3季度1020 finalxerwang.ustcNo ratings yet

- 【贝壳研究院】2021租赁市场报告-十大关键词 盘点2021年住房租赁市场Document6 pages【贝壳研究院】2021租赁市场报告-十大关键词 盘点2021年住房租赁市场Ku DerekNo ratings yet

- 房價會跌嗎?從6大方向看今年房市趨勢 - 工商時報Document10 pages房價會跌嗎?從6大方向看今年房市趨勢 - 工商時報建文陳No ratings yet

- 2021刘德科中国房价报告Document32 pages2021刘德科中国房价报告mooi1008No ratings yet

- 20230630 中达证券 地产行业简明数据库Document169 pages20230630 中达证券 地产行业简明数据库傅博文No ratings yet

- 22城土拍总结Document16 pages22城土拍总结zhangchangpeng168No ratings yet

- 中金 中国图说中国宏观周报:房地产的新线索Document14 pages中金 中国图说中国宏观周报:房地产的新线索YuqingNo ratings yet

- 中金公司 中国利率策略周报:从供需关系看后续美债收益率走势Document18 pages中金公司 中国利率策略周报:从供需关系看后续美债收益率走势philNo ratings yet

- 20231124 清科研究中心 清科季报:2023年前三季度投资端平稳过渡,投资金额超5,000亿Document8 pages20231124 清科研究中心 清科季报:2023年前三季度投资端平稳过渡,投资金额超5,000亿TianyiTZNo ratings yet

- 2021in17 Measures To Cool Down The Residential Property Markets in Selected Places 20210923 CDocument35 pages2021in17 Measures To Cool Down The Residential Property Markets in Selected Places 20210923 C3D07 Lee Tsz LamNo ratings yet

- 用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: PoliticsDocument5 pages用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: Politics博大策略廣告No ratings yet

- State Information Center Sharing EconomyDocument55 pagesState Information Center Sharing Economymmhsresearch1No ratings yet

- 入户品牌规模Document2 pages入户品牌规模shuyu liuNo ratings yet

- 用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: Politics EconomyDocument5 pages用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: Politics Economy博大策略廣告No ratings yet

- Unit 38 - Before&AfterDocument2 pagesUnit 38 - Before&Afterkhoba199906No ratings yet

- 8024 1 2020 20201230 000 00003Document38 pages8024 1 2020 20201230 000 00003J MrNo ratings yet

- 中金 机械:工程机械&叉车月报:挖机内需正增长,叉车内需结构性增长Document13 pages中金 机械:工程机械&叉车月报:挖机内需正增长,叉车内需结构性增长fairythl13No ratings yet

- ISSF01 2024 20240403 TCDocument9 pagesISSF01 2024 20240403 TCJonathan LONo ratings yet

- 86页深度研究报告,看懂2024下沉消费市场新商机Document9 pages86页深度研究报告,看懂2024下沉消费市场新商机TC logxNo ratings yet

- 2022年中国连锁零售超市企业对比分析报告:沃尔玛,开市客,永辉超市(摘要版)Document9 pages2022年中国连锁零售超市企业对比分析报告:沃尔玛,开市客,永辉超市(摘要版)陳嬿雅No ratings yet

- 戴德梁行 2023上半年大湾区住宅市场及商业物业投资市场回顾及展望-19页Document21 pages戴德梁行 2023上半年大湾区住宅市场及商业物业投资市场回顾及展望-19页Hangzhou Zhu Tai Trading Co.,LtdNo ratings yet

- 2023-2024 中國百貨零售業發展報告 DEPT2024 - ChiDocument40 pages2023-2024 中國百貨零售業發展報告 DEPT2024 - Chijerry tuNo ratings yet

- 场内金融期权市场参与情况分析 以50ETF期权为例 20220617Document5 pages场内金融期权市场参与情况分析 以50ETF期权为例 20220617Windy BanNo ratings yet

- SAC 执业编号:S1130520060001Document3 pagesSAC 执业编号:S1130520060001qvdavidNo ratings yet

- Cross Border Ecommerce - Taitra - 2015Document123 pagesCross Border Ecommerce - Taitra - 2015Kin ZackNo ratings yet

- 中国地级以上城市房地产开发投资吸引力研究 2023Document67 pages中国地级以上城市房地产开发投资吸引力研究 2023beitenwuNo ratings yet

- A股投资者行为专题 美股市场定价结构解析Document53 pagesA股投资者行为专题 美股市场定价结构解析496116763No ratings yet

- 20240229 清科研究中心 2023年Q4中国股权投资市场指数PEII发布Document6 pages20240229 清科研究中心 2023年Q4中国股权投资市场指数PEII发布TianyiTZNo ratings yet

- 20230811 清科研究中心 清科季报:2023年上半年投资活动减缓,投资金额近3,000亿Document9 pages20230811 清科研究中心 清科季报:2023年上半年投资活动减缓,投资金额近3,000亿TianyiTZNo ratings yet

- 房地产行业 2020年中期策略Document46 pages房地产行业 2020年中期策略yc wuNo ratings yet

- 房「子」危機-從人口面向探討台灣房市的未來 定稿版 佳作Document10 pages房「子」危機-從人口面向探討台灣房市的未來 定稿版 佳作陳揚嶧No ratings yet

- 2018投手Document7 pages2018投手a0987782995No ratings yet

- Deloitte CN Fa 2023 China Ma Market Insights and 2024 Outlook ZH 240227Document56 pagesDeloitte CN Fa 2023 China Ma Market Insights and 2024 Outlook ZH 240227giantchengcnNo ratings yet

- 开店选址实用手册Document96 pages开店选址实用手册api-3712408100% (2)

- 國票6863永道 KY03272023Document6 pages國票6863永道 KY03272023風雲造天No ratings yet

- 中国零售市场焦点2014Document12 pages中国零售市场焦点2014Sam ChengNo ratings yet

- 2019中国私人财富报告-贝恩咨询&招商银行-2019 5Document52 pages2019中国私人财富报告-贝恩咨询&招商银行-2019 5rickyouthNo ratings yet

- 德勤数字化生活服务报告Document36 pages德勤数字化生活服务报告刘江No ratings yet

- 小型電子期貨介紹Document26 pages小型電子期貨介紹MichaelNo ratings yet

- 台灣外銷接單由盛轉弱了嗎?請看看一些長、短期趨勢統計數字吧!。 (本文開放閱讀4小時後,改限部落格好友閱讀) - 詳細內容於各月號鉅豐財經資訊月刊解析。 at 獵豹財務長郭恭克部落格 (JaguarCSIA) - - 痞客邦 - -Document17 pages台灣外銷接單由盛轉弱了嗎?請看看一些長、短期趨勢統計數字吧!。 (本文開放閱讀4小時後,改限部落格好友閱讀) - 詳細內容於各月號鉅豐財經資訊月刊解析。 at 獵豹財務長郭恭克部落格 (JaguarCSIA) - - 痞客邦 - -紀孫曜No ratings yet

- 2023年度ENR国际承包商250强榜单解读 张宇Document6 pages2023年度ENR国际承包商250强榜单解读 张宇Ramon FNo ratings yet

- 农业银行房地产信贷政策取向研究 郑斌Document4 pages农业银行房地产信贷政策取向研究 郑斌coldness ztNo ratings yet

- 保利物业分析作业(10月已发)Document9 pages保利物业分析作业(10月已发)15254159193No ratings yet

- 113年3月21日央行理監事會後記者會簡報Document69 pages113年3月21日央行理監事會後記者會簡報johan oldmanNo ratings yet

- "中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达Document2 pages"中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达ttrn219No ratings yet

- "中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达Document2 pages"中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达ttrn219No ratings yet

- 8 de 4 BD 8 Fe 4 Ba 86Document6 pages8 de 4 BD 8 Fe 4 Ba 86b7cn655kqdNo ratings yet

- 【西南证券】贝壳(BEKE):ACN模式解决行业痛点,营收逆势增长显韧性【洞见研报DJyanbao com】Document30 pages【西南证券】贝壳(BEKE):ACN模式解决行业痛点,营收逆势增长显韧性【洞见研报DJyanbao com】huangmy86No ratings yet

- 2024麦肯锡中国汽车消费者洞察报告Document54 pages2024麦肯锡中国汽车消费者洞察报告Bubble GarNo ratings yet

- 2019年房地产市场展望Document51 pages2019年房地产市场展望gudu999No ratings yet

- 2022 China Overseas MA Semi Annual Report - CompressedDocument17 pages2022 China Overseas MA Semi Annual Report - CompressedveronicazsNo ratings yet

- CoinGecko 2021 Q3 Report CNDocument45 pagesCoinGecko 2021 Q3 Report CNycnianNo ratings yet

- 20210404 华西证券 供地新政对土地市场及房企拿地行为影响几何?Document45 pages20210404 华西证券 供地新政对土地市场及房企拿地行为影响几何?a576281947No ratings yet

- 03382 天津港发展 2009 06 16 持续关连交易Document29 pages03382 天津港发展 2009 06 16 持续关连交易ruiting yuanNo ratings yet

- 中国经济金融展望报告2024年年报Document61 pages中国经济金融展望报告2024年年报xxyyff68No ratings yet

- 【东海证券】商贸零售行业简评:双十一表现平稳,国货美妆表现靓丽【发现报告 fxbaogao.com】Document7 pages【东海证券】商贸零售行业简评:双十一表现平稳,国货美妆表现靓丽【发现报告 fxbaogao.com】yufan jiNo ratings yet

- 2024-05-07 西南证券 滨江集团 滨江集团(002244):销售表现稳健,土储财务持续优化Document6 pages2024-05-07 西南证券 滨江集团 滨江集团(002244):销售表现稳健,土储财务持续优化yu luoNo ratings yet

- (參考版) 解讀平均地權條例三讀後的市況Document21 pages(參考版) 解讀平均地權條例三讀後的市況tw0800twNo ratings yet

- 2023 2024快手电商营销全景洞察报告Document53 pages2023 2024快手电商营销全景洞察报告Tony W.No ratings yet

- 中国城市地下空间发展蓝皮书2017 公共版Document66 pages中国城市地下空间发展蓝皮书2017 公共版Kunqi ZhangNo ratings yet

- 偏财居士【精华语录】Document88 pages偏财居士【精华语录】AaronNo ratings yet

- H51330Document20 pagesH51330Pham KhanhNo ratings yet

- H51011Document20 pagesH51011John Ross100% (1)

- 创意写作治疗Document8 pages创意写作治疗afbvewmpdNo ratings yet

- 中国都市圈研究报告Document56 pages中国都市圈研究报告espretuNo ratings yet

- 全中国最穷的小伙子发财日记 完整版Document99 pages全中国最穷的小伙子发财日记 完整版prkt265No ratings yet

- 关于公布2021年度铁路工程质量监督检测机构名录的通知Document10 pages关于公布2021年度铁路工程质量监督检测机构名录的通知heyh jdjNo ratings yet

- 把握通勤圈内涵特征,引领现代化都市圈稳步发展 高国力Document7 pages把握通勤圈内涵特征,引领现代化都市圈稳步发展 高国力zilin LiNo ratings yet

- 2023年电子科技大学硕士研究生联合培养项目报考指南Document43 pages2023年电子科技大学硕士研究生联合培养项目报考指南qiaohongzedingtalk.comNo ratings yet

- 中国地级以上城市房地产开发投资吸引力研究 2023Document67 pages中国地级以上城市房地产开发投资吸引力研究 2023beitenwuNo ratings yet

- 论荒尾精 戚其章Document6 pages论荒尾精 戚其章S2000797 STUDENTNo ratings yet

- Global Directory of Hospitals Diamond LevelDocument160 pagesGlobal Directory of Hospitals Diamond Level9b659r9gg2No ratings yet

- One 16648774611Document62 pagesOne 16648774611吕如羽No ratings yet

- 第2部Document188 pages第2部jasonmax9595No ratings yet

- 中国宋史研究会第10届年会暨唐末五代宋初西北史研讨会有关经济史研讨综述Document3 pages中国宋史研究会第10届年会暨唐末五代宋初西北史研讨会有关经济史研讨综述api-3699895No ratings yet

- 汪精衛 憶舊遊 落葉 的作意 主和派的認知隱喻及其美感特質Document47 pages汪精衛 憶舊遊 落葉 的作意 主和派的認知隱喻及其美感特質demoNo ratings yet

- Fujitec: CommunicationDocument16 pagesFujitec: CommunicationMuMoMaNo ratings yet

- 郑伯奇抗战话剧《哈尔滨的暗影》史源考 杨慧Document14 pages郑伯奇抗战话剧《哈尔滨的暗影》史源考 杨慧Shi RenzhiNo ratings yet

- 【议程】第三届交通强国智慧物流高端论坛Document4 pages【议程】第三届交通强国智慧物流高端论坛KA YAN YIPNo ratings yet

- 黄良华问题答疑Document16 pages黄良华问题答疑David LiuNo ratings yet

- 文旅体大会发言稿0303Document5 pages文旅体大会发言稿0303Swee WonNo ratings yet

- 自我介绍和学业计划写作提纲 图片版Document13 pages自我介绍和学业计划写作提纲 图片版zhoujianjunNo ratings yet

- 从唐代贡品药材看四川地道药材 严奇岩Document6 pages从唐代贡品药材看四川地道药材 严奇岩laozishudaosanNo ratings yet

- 百度地图2023年中国城市交通报告Document56 pages百度地图2023年中国城市交通报告1036809985No ratings yet

- Jgjt 379-2016 螺纹桩技术规程Document51 pagesJgjt 379-2016 螺纹桩技术规程ccq0707No ratings yet

- 十年来中国城市史学科建设的考察与分析Document17 pages十年来中国城市史学科建设的考察与分析Qianzhi ZhaoNo ratings yet

- 桥梁结构安全监测与预警Document42 pages桥梁结构安全监测与预警Zhe WangNo ratings yet

Download as pdf or txt

You might also like

- 《外国戏剧》始末 郝一星Document4 pages《外国戏剧》始末 郝一星Yao TengNo ratings yet

- 中国租房市场发展报告2023年3季度1020 finalDocument18 pages中国租房市场发展报告2023年3季度1020 finalxerwang.ustcNo ratings yet

- 【贝壳研究院】2021租赁市场报告-十大关键词 盘点2021年住房租赁市场Document6 pages【贝壳研究院】2021租赁市场报告-十大关键词 盘点2021年住房租赁市场Ku DerekNo ratings yet

- 房價會跌嗎?從6大方向看今年房市趨勢 - 工商時報Document10 pages房價會跌嗎?從6大方向看今年房市趨勢 - 工商時報建文陳No ratings yet

- 2021刘德科中国房价报告Document32 pages2021刘德科中国房价报告mooi1008No ratings yet

- 20230630 中达证券 地产行业简明数据库Document169 pages20230630 中达证券 地产行业简明数据库傅博文No ratings yet

- 22城土拍总结Document16 pages22城土拍总结zhangchangpeng168No ratings yet

- 中金 中国图说中国宏观周报:房地产的新线索Document14 pages中金 中国图说中国宏观周报:房地产的新线索YuqingNo ratings yet

- 中金公司 中国利率策略周报:从供需关系看后续美债收益率走势Document18 pages中金公司 中国利率策略周报:从供需关系看后续美债收益率走势philNo ratings yet

- 20231124 清科研究中心 清科季报:2023年前三季度投资端平稳过渡,投资金额超5,000亿Document8 pages20231124 清科研究中心 清科季报:2023年前三季度投资端平稳过渡,投资金额超5,000亿TianyiTZNo ratings yet

- 2021in17 Measures To Cool Down The Residential Property Markets in Selected Places 20210923 CDocument35 pages2021in17 Measures To Cool Down The Residential Property Markets in Selected Places 20210923 C3D07 Lee Tsz LamNo ratings yet

- 用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: PoliticsDocument5 pages用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: Politics博大策略廣告No ratings yet

- State Information Center Sharing EconomyDocument55 pagesState Information Center Sharing Economymmhsresearch1No ratings yet

- 入户品牌规模Document2 pages入户品牌规模shuyu liuNo ratings yet

- 用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: Politics EconomyDocument5 pages用 PEST 策略 觀察市場趨勢與發展, 了解市場策略與商業機會。: Politics Economy博大策略廣告No ratings yet

- Unit 38 - Before&AfterDocument2 pagesUnit 38 - Before&Afterkhoba199906No ratings yet

- 8024 1 2020 20201230 000 00003Document38 pages8024 1 2020 20201230 000 00003J MrNo ratings yet

- 中金 机械:工程机械&叉车月报:挖机内需正增长,叉车内需结构性增长Document13 pages中金 机械:工程机械&叉车月报:挖机内需正增长,叉车内需结构性增长fairythl13No ratings yet

- ISSF01 2024 20240403 TCDocument9 pagesISSF01 2024 20240403 TCJonathan LONo ratings yet

- 86页深度研究报告,看懂2024下沉消费市场新商机Document9 pages86页深度研究报告,看懂2024下沉消费市场新商机TC logxNo ratings yet

- 2022年中国连锁零售超市企业对比分析报告:沃尔玛,开市客,永辉超市(摘要版)Document9 pages2022年中国连锁零售超市企业对比分析报告:沃尔玛,开市客,永辉超市(摘要版)陳嬿雅No ratings yet

- 戴德梁行 2023上半年大湾区住宅市场及商业物业投资市场回顾及展望-19页Document21 pages戴德梁行 2023上半年大湾区住宅市场及商业物业投资市场回顾及展望-19页Hangzhou Zhu Tai Trading Co.,LtdNo ratings yet

- 2023-2024 中國百貨零售業發展報告 DEPT2024 - ChiDocument40 pages2023-2024 中國百貨零售業發展報告 DEPT2024 - Chijerry tuNo ratings yet

- 场内金融期权市场参与情况分析 以50ETF期权为例 20220617Document5 pages场内金融期权市场参与情况分析 以50ETF期权为例 20220617Windy BanNo ratings yet

- SAC 执业编号:S1130520060001Document3 pagesSAC 执业编号:S1130520060001qvdavidNo ratings yet

- Cross Border Ecommerce - Taitra - 2015Document123 pagesCross Border Ecommerce - Taitra - 2015Kin ZackNo ratings yet

- 中国地级以上城市房地产开发投资吸引力研究 2023Document67 pages中国地级以上城市房地产开发投资吸引力研究 2023beitenwuNo ratings yet

- A股投资者行为专题 美股市场定价结构解析Document53 pagesA股投资者行为专题 美股市场定价结构解析496116763No ratings yet

- 20240229 清科研究中心 2023年Q4中国股权投资市场指数PEII发布Document6 pages20240229 清科研究中心 2023年Q4中国股权投资市场指数PEII发布TianyiTZNo ratings yet

- 20230811 清科研究中心 清科季报:2023年上半年投资活动减缓,投资金额近3,000亿Document9 pages20230811 清科研究中心 清科季报:2023年上半年投资活动减缓,投资金额近3,000亿TianyiTZNo ratings yet

- 房地产行业 2020年中期策略Document46 pages房地产行业 2020年中期策略yc wuNo ratings yet

- 房「子」危機-從人口面向探討台灣房市的未來 定稿版 佳作Document10 pages房「子」危機-從人口面向探討台灣房市的未來 定稿版 佳作陳揚嶧No ratings yet

- 2018投手Document7 pages2018投手a0987782995No ratings yet

- Deloitte CN Fa 2023 China Ma Market Insights and 2024 Outlook ZH 240227Document56 pagesDeloitte CN Fa 2023 China Ma Market Insights and 2024 Outlook ZH 240227giantchengcnNo ratings yet

- 开店选址实用手册Document96 pages开店选址实用手册api-3712408100% (2)

- 國票6863永道 KY03272023Document6 pages國票6863永道 KY03272023風雲造天No ratings yet

- 中国零售市场焦点2014Document12 pages中国零售市场焦点2014Sam ChengNo ratings yet

- 2019中国私人财富报告-贝恩咨询&招商银行-2019 5Document52 pages2019中国私人财富报告-贝恩咨询&招商银行-2019 5rickyouthNo ratings yet

- 德勤数字化生活服务报告Document36 pages德勤数字化生活服务报告刘江No ratings yet

- 小型電子期貨介紹Document26 pages小型電子期貨介紹MichaelNo ratings yet

- 台灣外銷接單由盛轉弱了嗎?請看看一些長、短期趨勢統計數字吧!。 (本文開放閱讀4小時後,改限部落格好友閱讀) - 詳細內容於各月號鉅豐財經資訊月刊解析。 at 獵豹財務長郭恭克部落格 (JaguarCSIA) - - 痞客邦 - -Document17 pages台灣外銷接單由盛轉弱了嗎?請看看一些長、短期趨勢統計數字吧!。 (本文開放閱讀4小時後,改限部落格好友閱讀) - 詳細內容於各月號鉅豐財經資訊月刊解析。 at 獵豹財務長郭恭克部落格 (JaguarCSIA) - - 痞客邦 - -紀孫曜No ratings yet

- 2023年度ENR国际承包商250强榜单解读 张宇Document6 pages2023年度ENR国际承包商250强榜单解读 张宇Ramon FNo ratings yet

- 农业银行房地产信贷政策取向研究 郑斌Document4 pages农业银行房地产信贷政策取向研究 郑斌coldness ztNo ratings yet

- 保利物业分析作业(10月已发)Document9 pages保利物业分析作业(10月已发)15254159193No ratings yet

- 113年3月21日央行理監事會後記者會簡報Document69 pages113年3月21日央行理監事會後記者會簡報johan oldmanNo ratings yet

- "中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达Document2 pages"中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达ttrn219No ratings yet

- "中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达Document2 pages"中国-东盟自由贸易区"视... 中国与东盟国家贸易潜力分析 孙骏达ttrn219No ratings yet

- 8 de 4 BD 8 Fe 4 Ba 86Document6 pages8 de 4 BD 8 Fe 4 Ba 86b7cn655kqdNo ratings yet

- 【西南证券】贝壳(BEKE):ACN模式解决行业痛点,营收逆势增长显韧性【洞见研报DJyanbao com】Document30 pages【西南证券】贝壳(BEKE):ACN模式解决行业痛点,营收逆势增长显韧性【洞见研报DJyanbao com】huangmy86No ratings yet

- 2024麦肯锡中国汽车消费者洞察报告Document54 pages2024麦肯锡中国汽车消费者洞察报告Bubble GarNo ratings yet

- 2019年房地产市场展望Document51 pages2019年房地产市场展望gudu999No ratings yet

- 2022 China Overseas MA Semi Annual Report - CompressedDocument17 pages2022 China Overseas MA Semi Annual Report - CompressedveronicazsNo ratings yet

- CoinGecko 2021 Q3 Report CNDocument45 pagesCoinGecko 2021 Q3 Report CNycnianNo ratings yet

- 20210404 华西证券 供地新政对土地市场及房企拿地行为影响几何?Document45 pages20210404 华西证券 供地新政对土地市场及房企拿地行为影响几何?a576281947No ratings yet

- 03382 天津港发展 2009 06 16 持续关连交易Document29 pages03382 天津港发展 2009 06 16 持续关连交易ruiting yuanNo ratings yet

- 中国经济金融展望报告2024年年报Document61 pages中国经济金融展望报告2024年年报xxyyff68No ratings yet

- 【东海证券】商贸零售行业简评:双十一表现平稳,国货美妆表现靓丽【发现报告 fxbaogao.com】Document7 pages【东海证券】商贸零售行业简评:双十一表现平稳,国货美妆表现靓丽【发现报告 fxbaogao.com】yufan jiNo ratings yet

- 2024-05-07 西南证券 滨江集团 滨江集团(002244):销售表现稳健,土储财务持续优化Document6 pages2024-05-07 西南证券 滨江集团 滨江集团(002244):销售表现稳健,土储财务持续优化yu luoNo ratings yet

- (參考版) 解讀平均地權條例三讀後的市況Document21 pages(參考版) 解讀平均地權條例三讀後的市況tw0800twNo ratings yet

- 2023 2024快手电商营销全景洞察报告Document53 pages2023 2024快手电商营销全景洞察报告Tony W.No ratings yet

- 中国城市地下空间发展蓝皮书2017 公共版Document66 pages中国城市地下空间发展蓝皮书2017 公共版Kunqi ZhangNo ratings yet

- 偏财居士【精华语录】Document88 pages偏财居士【精华语录】AaronNo ratings yet

- H51330Document20 pagesH51330Pham KhanhNo ratings yet

- H51011Document20 pagesH51011John Ross100% (1)

- 创意写作治疗Document8 pages创意写作治疗afbvewmpdNo ratings yet

- 中国都市圈研究报告Document56 pages中国都市圈研究报告espretuNo ratings yet

- 全中国最穷的小伙子发财日记 完整版Document99 pages全中国最穷的小伙子发财日记 完整版prkt265No ratings yet

- 关于公布2021年度铁路工程质量监督检测机构名录的通知Document10 pages关于公布2021年度铁路工程质量监督检测机构名录的通知heyh jdjNo ratings yet

- 把握通勤圈内涵特征,引领现代化都市圈稳步发展 高国力Document7 pages把握通勤圈内涵特征,引领现代化都市圈稳步发展 高国力zilin LiNo ratings yet

- 2023年电子科技大学硕士研究生联合培养项目报考指南Document43 pages2023年电子科技大学硕士研究生联合培养项目报考指南qiaohongzedingtalk.comNo ratings yet

- 中国地级以上城市房地产开发投资吸引力研究 2023Document67 pages中国地级以上城市房地产开发投资吸引力研究 2023beitenwuNo ratings yet

- 论荒尾精 戚其章Document6 pages论荒尾精 戚其章S2000797 STUDENTNo ratings yet

- Global Directory of Hospitals Diamond LevelDocument160 pagesGlobal Directory of Hospitals Diamond Level9b659r9gg2No ratings yet

- One 16648774611Document62 pagesOne 16648774611吕如羽No ratings yet

- 第2部Document188 pages第2部jasonmax9595No ratings yet

- 中国宋史研究会第10届年会暨唐末五代宋初西北史研讨会有关经济史研讨综述Document3 pages中国宋史研究会第10届年会暨唐末五代宋初西北史研讨会有关经济史研讨综述api-3699895No ratings yet

- 汪精衛 憶舊遊 落葉 的作意 主和派的認知隱喻及其美感特質Document47 pages汪精衛 憶舊遊 落葉 的作意 主和派的認知隱喻及其美感特質demoNo ratings yet

- Fujitec: CommunicationDocument16 pagesFujitec: CommunicationMuMoMaNo ratings yet

- 郑伯奇抗战话剧《哈尔滨的暗影》史源考 杨慧Document14 pages郑伯奇抗战话剧《哈尔滨的暗影》史源考 杨慧Shi RenzhiNo ratings yet

- 【议程】第三届交通强国智慧物流高端论坛Document4 pages【议程】第三届交通强国智慧物流高端论坛KA YAN YIPNo ratings yet

- 黄良华问题答疑Document16 pages黄良华问题答疑David LiuNo ratings yet

- 文旅体大会发言稿0303Document5 pages文旅体大会发言稿0303Swee WonNo ratings yet

- 自我介绍和学业计划写作提纲 图片版Document13 pages自我介绍和学业计划写作提纲 图片版zhoujianjunNo ratings yet

- 从唐代贡品药材看四川地道药材 严奇岩Document6 pages从唐代贡品药材看四川地道药材 严奇岩laozishudaosanNo ratings yet

- 百度地图2023年中国城市交通报告Document56 pages百度地图2023年中国城市交通报告1036809985No ratings yet

- Jgjt 379-2016 螺纹桩技术规程Document51 pagesJgjt 379-2016 螺纹桩技术规程ccq0707No ratings yet

- 十年来中国城市史学科建设的考察与分析Document17 pages十年来中国城市史学科建设的考察与分析Qianzhi ZhaoNo ratings yet

- 桥梁结构安全监测与预警Document42 pages桥梁结构安全监测与预警Zhe WangNo ratings yet