Download as pdf or txt

You might also like

- المحاسبة فى الشركات القابضة وإعداد القوائم الماليةDocument2 pagesالمحاسبة فى الشركات القابضة وإعداد القوائم الماليةahmed salahNo ratings yet

- سلسلة التمارين تحليل مالي متقدمDocument8 pagesسلسلة التمارين تحليل مالي متقدمعادل عمرانيNo ratings yet

- معايير محاسبية3Document2 pagesمعايير محاسبية3rahmouna461No ratings yet

- معايير محاسبية3Document2 pagesمعايير محاسبية3Miloud SariNo ratings yet

- سلسلة الأعمال الموجهة رقم 01Document3 pagesسلسلة الأعمال الموجهة رقم 01Achraf AbdellatifNo ratings yet

- 22 امتحان الماليDocument2 pages22 امتحان الماليRooky GamingNo ratings yet

- سلسلة تمارين رقم 05Document3 pagesسلسلة تمارين رقم 05Aya KribaaNo ratings yet

- سلسلة الأعمال الموجهة رقم 02Document3 pagesسلسلة الأعمال الموجهة رقم 02Achraf Abdellatif100% (1)

- 170974532818833Document3 pages170974532818833samia.behNo ratings yet

- النشاط 3 1Document2 pagesالنشاط 3 1Nourr HammaNo ratings yet

- السلسلة1تمارين مقياس محاسبة الشركات المعمقة للسنة 2ماستر قسم مالية ومحاسبةDocument3 pagesالسلسلة1تمارين مقياس محاسبة الشركات المعمقة للسنة 2ماستر قسم مالية ومحاسبةFateh Achouche100% (1)

- نشاط الادارة المالية التحليل الماليDocument1 pageنشاط الادارة المالية التحليل الماليDhia AlrumaimaNo ratings yet

- محاسبة تكليفDocument1 pageمحاسبة تكليفMarwan AhmedNo ratings yet

- السلسلة الأولىDocument2 pagesالسلسلة الأولىZouaouiChettah0% (1)

- Indirect Cash Flows Training IAS 7 Ahmad DahanDocument20 pagesIndirect Cash Flows Training IAS 7 Ahmad DahanMostafa MosalmNo ratings yet

- امثلة ضريبية عدد 7Document9 pagesامثلة ضريبية عدد 7randalabbadi4No ratings yet

- السلسلة رقم 02 مع الإجابة النوذجيةDocument6 pagesالسلسلة رقم 02 مع الإجابة النوذجيةabdocha04No ratings yet

- حل سؤال المصاريفDocument3 pagesحل سؤال المصاريفمحمد عرفاتNo ratings yet

- تمارين محلولة لتحليل القوائم الماليةDocument15 pagesتمارين محلولة لتحليل القوائم الماليةRafikalmughallisNo ratings yet

- تمارين محلولة لتحليل القوائم الماليةDocument15 pagesتمارين محلولة لتحليل القوائم الماليةfayez almosliNo ratings yet

- نمارين محلولة عن تحليل القوائم الماليةDocument15 pagesنمارين محلولة عن تحليل القوائم الماليةfayez almosliNo ratings yet

- قائمة المركز الماليDocument3 pagesقائمة المركز الماليsun.tower.spc1No ratings yet

- المحاضرة 7 - الميزانية الوظيفيةDocument7 pagesالمحاضرة 7 - الميزانية الوظيفيةGhassia GhoufiNo ratings yet

- السلسلة الثالثة مع الحلDocument5 pagesالسلسلة الثالثة مع الحلRiad TakharbouchtNo ratings yet

- امتحانا2 نصفي 2019 محاسبة منشآت متخصصة طالبات)Document4 pagesامتحانا2 نصفي 2019 محاسبة منشآت متخصصة طالبات)Qaseem QaseemNo ratings yet

- امتحان المحاسبة الماليةDocument9 pagesامتحان المحاسبة الماليةsayedosman8690No ratings yet

- الفصل الثالثDocument29 pagesالفصل الثالثmohammadNo ratings yet

- تمارين على قائمة الدخل والمركز المالي والجرد هههههDocument3 pagesتمارين على قائمة الدخل والمركز المالي والجرد هههههEsam ZrqqatNo ratings yet

- تطبيق 1Document1 pageتطبيق 1roumaissahadjarciNo ratings yet

- النشاط الثالث معايير محاسبية2Document3 pagesالنشاط الثالث معايير محاسبية2rahmouna461No ratings yet

- كتاب محاسبة شركات الأشخاصDocument294 pagesكتاب محاسبة شركات الأشخاصamrNo ratings yet

- الواجب الأولDocument10 pagesالواجب الأولali alwafeNo ratings yet

- 1703957861Document5 pages1703957861miadia654No ratings yet

- الحل النموذجي للسلسلة رقم 06Document5 pagesالحل النموذجي للسلسلة رقم 06manel 98No ratings yet

- الواجب الأولDocument10 pagesالواجب الأولKhalid233No ratings yet

- معادلة المحاسبة والقيد المزدوجDocument8 pagesمعادلة المحاسبة والقيد المزدوجnassr711246No ratings yet

- اندماج الشركاتDocument3 pagesاندماج الشركاتAdel BouafiaNo ratings yet

- التنبؤ الماليDocument13 pagesالتنبؤ الماليد. اسماعيل عباس منهل100% (1)

- إمتحانات مع حلول (2018-2019-2020)Document7 pagesإمتحانات مع حلول (2018-2019-2020)Okba ComptableNo ratings yet

- السلسلة الرابعة في مقياس مالية المؤسسة سنة ثانية قسم مالية ومحاسبةDocument3 pagesالسلسلة الرابعة في مقياس مالية المؤسسة سنة ثانية قسم مالية ومحاسبةyounes younesNo ratings yet

- 1699894870Document3 pages1699894870Nîr MôûNo ratings yet

- 1702328943Document2 pages1702328943miadia654No ratings yet

- السلسلة 1 - 2021 - دون حلDocument2 pagesالسلسلة 1 - 2021 - دون حلNacerddine HaddaouiNo ratings yet

- مجموعة من التمارين في بناء الميزانية الماليةDocument30 pagesمجموعة من التمارين في بناء الميزانية الماليةmekmoucheikram18No ratings yet

- الحالات العملية والإختبار التجريبي - زكاة SocpaDocument59 pagesالحالات العملية والإختبار التجريبي - زكاة SocpaKareem mazherNo ratings yet

- أسئلة العملي 3 في محاسبة المتقدمةDocument5 pagesأسئلة العملي 3 في محاسبة المتقدمةdr.y.abdallahNo ratings yet

- نموذج ميزانية و مرفقاتهاDocument15 pagesنموذج ميزانية و مرفقاتهاSemSem HatoesNo ratings yet

- الشهرة السالبةDocument4 pagesالشهرة السالبةGhassan El-MassaeedNo ratings yet

- مسألة الميزانية النقدية التقديريةDocument2 pagesمسألة الميزانية النقدية التقديريةmamdouh mohamedNo ratings yet

- الواجب 3 ادارة مالية11-1Document4 pagesالواجب 3 ادارة مالية11-1swardnan004No ratings yet

- أعداد قائمه التدفقات النقديةDocument16 pagesأعداد قائمه التدفقات النقديةziad ibrahim100% (1)

- UntitledDocument5 pagesUntitledChacha ChichiNo ratings yet

- السلسلة 03 مع الإجابة النوذجيةDocument9 pagesالسلسلة 03 مع الإجابة النوذجيةabdocha04No ratings yet

- السلسلة الأولى النهائيةDocument2 pagesالسلسلة الأولى النهائيةNourrNo ratings yet

- Copy of مثال عملي ق التدفقات النقدية Ahmad DahanDocument13 pagesCopy of مثال عملي ق التدفقات النقدية Ahmad DahanMostafa MosalmNo ratings yet

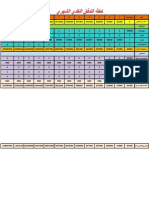

- خطة التدفق النقدي الشهريDocument2 pagesخطة التدفق النقدي الشهريعلي القباطيNo ratings yet

- الاندماج عن طريق الامتصاصDocument4 pagesالاندماج عن طريق الامتصاصريمة ريمة100% (2)

- تمارين المحاسبة التطبيقية - أ.مهاDocument9 pagesتمارين المحاسبة التطبيقية - أ.مهاOns H'maiedNo ratings yet

- جدول تدفقات الخزينة IASالسلسلة الثانية 07Document4 pagesجدول تدفقات الخزينة IASالسلسلة الثانية 07Youcef SAYAHNo ratings yet