Download as pdf or txt

You might also like

- Zeynep Uçar 19070211045Document3 pagesZeynep Uçar 19070211045Zeynep UÇARNo ratings yet

- 7440 Sayılı Vergi Affı Kanunu (Brief)Document4 pages7440 Sayılı Vergi Affı Kanunu (Brief)Arda GözütokNo ratings yet

- 7256 Sayili Kanun SGK Ve Diger Borclarin Yapilandirmasi.Document40 pages7256 Sayili Kanun SGK Ve Diger Borclarin Yapilandirmasi.ahmet canNo ratings yet

- EK2Document8 pagesEK2merve.cegil41No ratings yet

- Ymm 2023 1 06Document19 pagesYmm 2023 1 06EDA ÇİFCİNo ratings yet

- Ozet Bulten 2017 28 1Document9 pagesOzet Bulten 2017 28 1kz8p5f64m6No ratings yet

- 2023 Yil Sonu 2024 Yili Vergi Uygulamalari 1704547605Document31 pages2023 Yil Sonu 2024 Yili Vergi Uygulamalari 1704547605baran özonganNo ratings yet

- Vergi̇ Tanimlar GüzelDocument12 pagesVergi̇ Tanimlar GüzelesencagilciNo ratings yet

- İmi̇d Bütçe SunumuDocument53 pagesİmi̇d Bütçe Sunumumyfamilyhome33No ratings yet

- TECIL 7326 ODEMEPLANI 2021092991Ccv0000275Document1 pageTECIL 7326 ODEMEPLANI 2021092991Ccv0000275Brad SmolekNo ratings yet

- 7256 Sayili Kanun Vergi DuzenlemeleriDocument29 pages7256 Sayili Kanun Vergi Duzenlemeleriahmet canNo ratings yet

- Tüm Yönleriyle "KDV Tevkifati": Ankara BarosuDocument30 pagesTüm Yönleriyle "KDV Tevkifati": Ankara BarosuookayesenNo ratings yet

- Kayıt Dışı Bırakılmış Kazançlara İlişkin Varlık Barışı İmkânıDocument2 pagesKayıt Dışı Bırakılmış Kazançlara İlişkin Varlık Barışı İmkânıYeşim YıldırımNo ratings yet

- Enflasyon Düzeltmesi GirişDocument40 pagesEnflasyon Düzeltmesi GirişBad BoyNo ratings yet

- Ymm 2021 2 05Document64 pagesYmm 2021 2 05Omer TunogluNo ratings yet

- Defter Belge İbraz Etmeyenler İçin YazıDocument2 pagesDefter Belge İbraz Etmeyenler İçin YazıOnur DoğanNo ratings yet

- Vergi 5Document12 pagesVergi 5gkceayy7No ratings yet

- Uzmanın Çalışma KitabıDocument7 pagesUzmanın Çalışma KitabıEMRAH KEÇECİNo ratings yet

- 102, Alp Oaib Vergi Huk Temel Kavramlar Notu 2021pdfDocument42 pages102, Alp Oaib Vergi Huk Temel Kavramlar Notu 2021pdfkirsehirlinazliNo ratings yet

- 28.12 Vize Soru Çözümü Vergi HukukuDocument3 pages28.12 Vize Soru Çözümü Vergi Hukukudreyhanaln66No ratings yet

- Ymm 2023 1 08Document7 pagesYmm 2023 1 08kz8p5f64m6No ratings yet

- Müge ÇAKMAK-y226072004-Vergi Kabahatleri Ve Kanunilik İlkesiDocument18 pagesMüge ÇAKMAK-y226072004-Vergi Kabahatleri Ve Kanunilik İlkesiSoner PekcanNo ratings yet

- SGK Genelgesi 2023 14Document53 pagesSGK Genelgesi 2023 14bilgisayar2511No ratings yet

- 5018 SorumlulukDocument4 pages5018 SorumlulukilhanNo ratings yet

- Enflasyon Düzeltmesinin Ertelemesine Ilişkin Kanun 29012022Document2 pagesEnflasyon Düzeltmesinin Ertelemesine Ilişkin Kanun 29012022Cem DagNo ratings yet

- SòRKöLER 2023-036 Hazine Ve Maliye Bakanlçßç Tarafçndan Kahramanmaraüta Meydana Gelen DepremdenDocument5 pagesSòRKöLER 2023-036 Hazine Ve Maliye Bakanlçßç Tarafçndan Kahramanmaraüta Meydana Gelen DepremdenindodaskNo ratings yet

- Emlak Vergisi İçin Vergi Ziyaı Cezası Kesilemez!Document2 pagesEmlak Vergisi İçin Vergi Ziyaı Cezası Kesilemez!aad photosafariNo ratings yet

- Mly201U-Türk Vergi Sistemi: Ünite 8: Servet VergileriDocument5 pagesMly201U-Türk Vergi Sistemi: Ünite 8: Servet VergileriSancar MesciNo ratings yet

- TECIL 7440 ODEMEPLANI 2023051792aba0000002Document1 pageTECIL 7440 ODEMEPLANI 2023051792aba0000002kemalsonmez15No ratings yet

- E) Elektronik DefterDocument40 pagesE) Elektronik DefterMineNo ratings yet

- Vergi NotDocument62 pagesVergi NotEarth100% (1)

- Gi̇ne Cumh Vergi̇ Si̇stemi̇ TürkçeDocument3 pagesGi̇ne Cumh Vergi̇ Si̇stemi̇ TürkçeOnur KopanNo ratings yet

- Istanbul Bim 2 VDD e 2022 281 K Yd T 17 5 2022 1Document3 pagesIstanbul Bim 2 VDD e 2022 281 K Yd T 17 5 2022 1selenaydemirbas20No ratings yet

- Vergi Hukuku Not 2023Document34 pagesVergi Hukuku Not 2023erenks3458No ratings yet

- TECIL_7440_ODEMEPLANI_2023072492R9v0000006Document1 pageTECIL_7440_ODEMEPLANI_2023072492R9v0000006nzqnwj64pjNo ratings yet

- Türk Vergi Mevzuatı I: Kadir AyyıldırımDocument446 pagesTürk Vergi Mevzuatı I: Kadir AyyıldırımsudenazyldrrrmNo ratings yet

- Auzef Vergi̇lendi̇rme Süreci̇Document28 pagesAuzef Vergi̇lendi̇rme Süreci̇Afra SertbaşNo ratings yet

- SòRKöLER 2023-057 MÅcbir Sebep Òlan Edilen Òllerde Yeminli Mali MÅüavirlerceDocument3 pagesSòRKöLER 2023-057 MÅcbir Sebep Òlan Edilen Òllerde Yeminli Mali MÅüavirlerceindodaskNo ratings yet

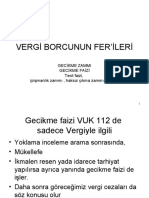

- Vergi Borcunun Fer'İleri: Gecikme Zammi Gecikme Faizi Tecil Faizi, (Pişmanlık Zammı, Haksız Çıkma Zammı Da Var)Document26 pagesVergi Borcunun Fer'İleri: Gecikme Zammi Gecikme Faizi Tecil Faizi, (Pişmanlık Zammı, Haksız Çıkma Zammı Da Var)Hasan ArtunNo ratings yet

- Guinea Republic TaxDocument6 pagesGuinea Republic TaxOnur KopanNo ratings yet

- K.D.V Tevkifat Oranları 2023Document7 pagesK.D.V Tevkifat Oranları 2023feyzi demirkolNo ratings yet

- Kamu Maliyesi-Maliye Teorisi 5. HaftaDocument19 pagesKamu Maliyesi-Maliye Teorisi 5. HaftaSedaNo ratings yet

- Sirk2024 005Document21 pagesSirk2024 005feyyaz yazarNo ratings yet

- SòRKöLER 2023-047 Sosyal GÅvenlik Kurumu Alacaklarçnçn Yapçlandçrmasçna Òliükin Usul Ve EsaslarDocument61 pagesSòRKöLER 2023-047 Sosyal GÅvenlik Kurumu Alacaklarçnçn Yapçlandçrmasçna Òliükin Usul Ve EsaslarindodaskNo ratings yet

- 1 5 4481Document8 pages1 5 4481NSNo ratings yet

- NoticeDocument2 pagesNoticeoguzzerkanNo ratings yet

- Vergiye Karşı TepkilerDocument17 pagesVergiye Karşı TepkilerdenizturnafidanNo ratings yet

- Mly201U-Türk Vergi SistemiDocument5 pagesMly201U-Türk Vergi SistemiSancar MesciNo ratings yet

- Vergi Cezalarinda İndirim Uygulamasi: Mükellef Hizmetleri Daire Başkanlığı Eylül 2020 Yayın No: 361Document6 pagesVergi Cezalarinda İndirim Uygulamasi: Mükellef Hizmetleri Daire Başkanlığı Eylül 2020 Yayın No: 361Ökkeş DalarNo ratings yet

- Kooperatif TekDdüzenMuhasebe Sistemi UYGulama - 1995-07Document16 pagesKooperatif TekDdüzenMuhasebe Sistemi UYGulama - 1995-07esatporsuk2411No ratings yet

- KARAR 2Document15 pagesKARAR 2pt4fx85j7xNo ratings yet

- 1712655682030Document8 pages1712655682030muammereruzNo ratings yet

- 2019-16 Sayılı Genelgede Tereddüt Edilen HususlarDocument3 pages2019-16 Sayılı Genelgede Tereddüt Edilen Hususlarmesutcolak07No ratings yet

- Girişim Sermayesi Yatırım FonlarıDocument6 pagesGirişim Sermayesi Yatırım Fonlarıbaran özonganNo ratings yet

- Ymm 2023 2 05Document103 pagesYmm 2023 2 05Omer TunogluNo ratings yet

- Turizm Sektörüne Ozgü Vergisel KonularDocument24 pagesTurizm Sektörüne Ozgü Vergisel KonularMahmut YıldırımNo ratings yet

- MAAŞ HAKKINDA BİLGİ KİTAPÇIĞI 1.6 - 2024Document34 pagesMAAŞ HAKKINDA BİLGİ KİTAPÇIĞI 1.6 - 2024ry.yildirim571No ratings yet

- T.C. Resmî Gazete: Yürütme Ve İdare BölümüDocument152 pagesT.C. Resmî Gazete: Yürütme Ve İdare BölümüTalhaNo ratings yet

- Satış Vaadi SözleşmesiDocument12 pagesSatış Vaadi SözleşmesisengulleremlakdidimNo ratings yet

- iItalya'da emekli̇ maaşlari: Kamu ve özel sistemde normal ve erken emekliliğe erişim kurallarını içeren İtalya'da emeklilik rehberiFrom EverandiItalya'da emekli̇ maaşlari: Kamu ve özel sistemde normal ve erken emekliliğe erişim kurallarını içeren İtalya'da emeklilik rehberiNo ratings yet