Download as pdf or txt

You might also like

- Các Giả Định Và Nguyên Tắc Cơ Bản Của Kế Toán - Bài Thuyết TrìnhDocument6 pagesCác Giả Định Và Nguyên Tắc Cơ Bản Của Kế Toán - Bài Thuyết TrìnhHina Huỳnh100% (3)

- Câu hỏi đúng saiDocument13 pagesCâu hỏi đúng saiViệt Anh NgôNo ratings yet

- Câu Hỏi Đúng SaiDocument11 pagesCâu Hỏi Đúng SaiQuynh NguyenNo ratings yet

- Câu Hỏi Đúng SaiDocument11 pagesCâu Hỏi Đúng SaiVân ĐàiNo ratings yet

- ÔN TẬP NGUYÊN LÝ KẾ TOÁN (ĐÁP ÁN)Document10 pagesÔN TẬP NGUYÊN LÝ KẾ TOÁN (ĐÁP ÁN)Trung PhạmNo ratings yet

- CÂU HỎI ĐÚNG SAI MÔN NGUYÊN LÝ KẾ TOÁNDocument6 pagesCÂU HỎI ĐÚNG SAI MÔN NGUYÊN LÝ KẾ TOÁNMoonNguyen78% (9)

- BÀI KIỂM TRA - 2024 2Document8 pagesBÀI KIỂM TRA - 2024 2hanhnhannho2003No ratings yet

- Chuẩn mực kế toánDocument3 pagesChuẩn mực kế toánNgọc LêNo ratings yet

- Các câu hỏi đúng saiDocument14 pagesCác câu hỏi đúng saitrangNo ratings yet

- Baitapbosungktqt IDocument13 pagesBaitapbosungktqt Iqgminh7114No ratings yet

- BÀI-TỔNG-HỢP-KẾ-TOÁN-QUẢN-TRỊ-chương 2Document42 pagesBÀI-TỔNG-HỢP-KẾ-TOÁN-QUẢN-TRỊ-chương 2Thùy NguyễnNo ratings yet

- Bài Tập Tham Khảo Chương 3Document12 pagesBài Tập Tham Khảo Chương 3dinh dinhNo ratings yet

- Chuan-Muc-02 Hàng T N KhoDocument5 pagesChuan-Muc-02 Hàng T N KhoDương HeenimNo ratings yet

- 5Document8 pages5truongphan2309No ratings yet

- ĐẶNG THẾ KỲ - Câu hỏi chương 5 - Bài làm cá nhân - mã sv 23013313Document14 pagesĐẶNG THẾ KỲ - Câu hỏi chương 5 - Bài làm cá nhân - mã sv 23013313thekywwNo ratings yet

- TCDN1 ĐSGTDocument23 pagesTCDN1 ĐSGTThị Khánh NguyễnNo ratings yet

- TCDN Thi 1Document7 pagesTCDN Thi 1nguyenthao03tgddNo ratings yet

- Dung Sai NLKTDocument4 pagesDung Sai NLKTLy Phạm ThịNo ratings yet

- Đúng Sai Giải ThíchDocument10 pagesĐúng Sai Giải Thíchtranhuonghhh0809No ratings yet

- 2-HUONG-KE TOAN-BAI 5-PP HACH TOAN MOT SO NVKT CHU YEU-phan 2-SVDocument99 pages2-HUONG-KE TOAN-BAI 5-PP HACH TOAN MOT SO NVKT CHU YEU-phan 2-SVnguyengiahan11a1No ratings yet

- Chương 5-KTQTDocument16 pagesChương 5-KTQTxuantuyen6410No ratings yet

- lý thuyết quản trị tài chínhDocument32 pageslý thuyết quản trị tài chínhMinh ChâuNo ratings yet

- Nguyen Ly Ke Toan - Bai TapDocument66 pagesNguyen Ly Ke Toan - Bai TapNguyễn Như NgọcNo ratings yet

- Btsgiithchtcdn 240519045218 53dbe88eDocument19 pagesBtsgiithchtcdn 240519045218 53dbe88echipham821No ratings yet

- SV - Tinh GiaDocument57 pagesSV - Tinh Giathuyvybe21105No ratings yet

- ÔN TẬP LÝ THUYẾTDocument8 pagesÔN TẬP LÝ THUYẾTHa TranNo ratings yet

- Ý nghĩa giả thiết và nguyên tắc kế toánDocument3 pagesÝ nghĩa giả thiết và nguyên tắc kế toánĐoan CaoNo ratings yet

- CMKTQTDocument22 pagesCMKTQThải dươngNo ratings yet

- Đề cương chuẩn mực ktktDocument15 pagesĐề cương chuẩn mực ktktLinh ChiNo ratings yet

- TÀI LIỆU BUỔI 5 - KHÓA HỌC KẾ TOÁN TRÊN PHẦN MỀM MISADocument22 pagesTÀI LIỆU BUỔI 5 - KHÓA HỌC KẾ TOÁN TRÊN PHẦN MỀM MISAfunny mmoNo ratings yet

- Tình huống thuế TNDN - Nhóm 11Document3 pagesTình huống thuế TNDN - Nhóm 11xuanthuongtranbrNo ratings yet

- Đề cương lý thuyết TCDN1Document26 pagesĐề cương lý thuyết TCDN1Xuân XuânNo ratings yet

- Câu Hỏi Lý Thuyết Kế Toán Tài Chính VN 1Document3 pagesCâu Hỏi Lý Thuyết Kế Toán Tài Chính VN 1Nguyen Khanh LinhNo ratings yet

- Chương 6 Quản Trị Kqkd Theo Mức Lãi Thô 5.10.22Document35 pagesChương 6 Quản Trị Kqkd Theo Mức Lãi Thô 5.10.22tung30112002No ratings yet

- Chuẩn Mực 02Document7 pagesChuẩn Mực 02tranvannam04021996No ratings yet

- Chuẩn mực kinh tế số 2 Hàng tồn khoDocument6 pagesChuẩn mực kinh tế số 2 Hàng tồn khoNguyễn Hoài AnhNo ratings yet

- Fra 3Document7 pagesFra 3Trần Minh TuấnNo ratings yet

- Lý thuyết NLKTDocument18 pagesLý thuyết NLKTYến Nguyễn ThịNo ratings yet

- KTTC 1Document15 pagesKTTC 1NGOC HOANG NGUYEN MINHNo ratings yet

- BC TNDocument46 pagesBC TNkhamkhiem1No ratings yet

- Huyền trangDocument72 pagesHuyền trangNguyễn Thị LêNo ratings yet

- BÀI TẬPDocument7 pagesBÀI TẬPOanh PhanNo ratings yet

- Chuong 5 - Do Luong Cac Doi Tuong Ke ToanDocument36 pagesChuong 5 - Do Luong Cac Doi Tuong Ke ToanHoàng HườngNo ratings yet

- Vas 17Document8 pagesVas 17Hiền Nguyễn Thị ThanhNo ratings yet

- Nhận biết gian lận trong phân tích báo cáo tài chínhDocument6 pagesNhận biết gian lận trong phân tích báo cáo tài chínhElyon LeNo ratings yet

- AC22- BA07 Tài chính doanh nghiệp (câu hỏi thi) 16.03Document16 pagesAC22- BA07 Tài chính doanh nghiệp (câu hỏi thi) 16.03LongNo ratings yet

- HNX2015 - 5 Thuyet Minh BCTC TH 2015Document28 pagesHNX2015 - 5 Thuyet Minh BCTC TH 2015lehue912003No ratings yet

- Slide Diễn Giả Nguyễn Văn PhụngDocument21 pagesSlide Diễn Giả Nguyễn Văn PhụngPhương ĐoànNo ratings yet

- lý thuyết tcdnDocument47 pageslý thuyết tcdnVânAnh NguyễnNo ratings yet

- 05.11 NHẬN XÉT & KIẾN NGHỊ kế toán doanh thuDocument25 pages05.11 NHẬN XÉT & KIẾN NGHỊ kế toán doanh thuNguyễn HàoNo ratings yet

- Tài sản cố địnhDocument11 pagesTài sản cố địnhmaidaoftu15No ratings yet

- Bai Tap NLKT (Autorecovered)Document87 pagesBai Tap NLKT (Autorecovered)taytay1312xxxNo ratings yet

- ĐỀ CƯƠNG ÔN TẬP KẾ TOÁN TÀI CHÍNHDocument10 pagesĐỀ CƯƠNG ÔN TẬP KẾ TOÁN TÀI CHÍNHAnh NgọcNo ratings yet

- Lý thuyết KẾ TOÁN NGÂN HÀNGDocument23 pagesLý thuyết KẾ TOÁN NGÂN HÀNGHacker JoinNo ratings yet

- Bài tập NLKT - BMKT 2023Document78 pagesBài tập NLKT - BMKT 2023Thảo MinhNo ratings yet

- ValuationDocument21 pagesValuationphuonganh301003No ratings yet

- Baiwebthang 4 DaitrangDocument4 pagesBaiwebthang 4 DaitrangJarry NguyễnNo ratings yet

- Bai Tap NLKTDocument81 pagesBai Tap NLKTnganphan.facNo ratings yet

- BAI TAP KTQT 1docxDocument51 pagesBAI TAP KTQT 1docxNguyên ChuNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet

- Đề 12 PDFDocument53 pagesĐề 12 PDFChi PhạmNo ratings yet

- TCDN 3TC FileGuiSV Tracnghiem 3 12 22-Đã-S ADocument11 pagesTCDN 3TC FileGuiSV Tracnghiem 3 12 22-Đã-S AChi PhạmNo ratings yet

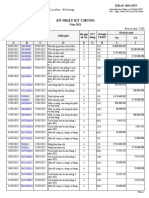

- SỔ NHẬT KÝ CHUNGDocument4 pagesSỔ NHẬT KÝ CHUNGChi PhạmNo ratings yet

- Các yếu tố ảnh hưởng đến mối quan hệ giữa ngân hàng thương mại và doanh nghiệp tại Cần ThơDocument13 pagesCác yếu tố ảnh hưởng đến mối quan hệ giữa ngân hàng thương mại và doanh nghiệp tại Cần ThơChi PhạmNo ratings yet

- Mẫu khảo sátDocument1 pageMẫu khảo sátChi PhạmNo ratings yet

- Chương 2Document32 pagesChương 2Chi PhạmNo ratings yet

- XSTK Chương 3, 4Document3 pagesXSTK Chương 3, 4Chi PhạmNo ratings yet

- Bài tiểu luận mẫuDocument23 pagesBài tiểu luận mẫuChi PhạmNo ratings yet

- XSTKDocument7 pagesXSTKChi PhạmNo ratings yet

- XSTK Chương 1,2Document4 pagesXSTK Chương 1,2Chi PhạmNo ratings yet