Download as pptx, pdf, or txt

You might also like

- SusutnilaiDocument11 pagesSusutnilaiCikgu AsaariNo ratings yet

- Kitaran Belian Dan Pembayaran TunaiDocument32 pagesKitaran Belian Dan Pembayaran TunaiNoor Syuhaidah100% (1)

- 5 Persekitaran Perakaunan Di MalaysiaDocument3 pages5 Persekitaran Perakaunan Di MalaysiaIO PSNo ratings yet

- Pengiraan Prinsip KewanganDocument5 pagesPengiraan Prinsip KewanganazmiNo ratings yet

- Audit PPT Bab 19Document13 pagesAudit PPT Bab 19Trisula Nurulfajri Pandunita100% (3)

- P4202 - BAB 4 Tatacara PengauditanDocument11 pagesP4202 - BAB 4 Tatacara PengauditanChris67% (3)

- Topik 8 Kitaran Jualan & KutipanDocument45 pagesTopik 8 Kitaran Jualan & KutipanKEITH WONG KANE YOUNGNo ratings yet

- Insentif Cukai Dan Kesannya Ke Atas Pelaburan Asing Di MalaysiaDocument11 pagesInsentif Cukai Dan Kesannya Ke Atas Pelaburan Asing Di MalaysiaYohan VelooNo ratings yet

- EPPA4313 Audit Kerajaan Dan Organisasi Bukan Untung (Kump. 9)Document39 pagesEPPA4313 Audit Kerajaan Dan Organisasi Bukan Untung (Kump. 9)yagesNo ratings yet

- Latihan - Value Chain Analysis - SoalanDocument3 pagesLatihan - Value Chain Analysis - SoalanAlia Nasir100% (1)

- 8.kuliah 08 CUKAI PERSEKITARANDocument18 pages8.kuliah 08 CUKAI PERSEKITARANFurqan AnwarNo ratings yet

- Audit Presentation SlidesDocument57 pagesAudit Presentation SlidesHusna NajihahNo ratings yet

- Asas Dan Skop PercukaianDocument7 pagesAsas Dan Skop Percukaiantinie@surieqNo ratings yet

- Tutorial - Proses PerekodanDocument9 pagesTutorial - Proses PerekodanNhniswniiZdinNo ratings yet

- Full Jawapan Makro Bab 10Document12 pagesFull Jawapan Makro Bab 10Qamas Basir100% (1)

- 5 6057382550110733569Document8 pages5 6057382550110733569Nishanthini 2998No ratings yet

- Bbil4103 12 JulyDocument4 pagesBbil4103 12 Julyzabedahibrahim100% (1)

- Liabiliti JuruauditDocument3 pagesLiabiliti JuruauditzuraidaNo ratings yet

- Prinsip Akaun Resit Rasmi (Bayar)Document3 pagesPrinsip Akaun Resit Rasmi (Bayar)Syafiq ShukiNo ratings yet

- Tajuk 7 Isu Motivasi, Ganjaran Dan Etika (Group Weiner)Document54 pagesTajuk 7 Isu Motivasi, Ganjaran Dan Etika (Group Weiner)Mr. Judge0% (1)

- Maksud Cek: 56-12453 Tarikh: 1.1.2004Document6 pagesMaksud Cek: 56-12453 Tarikh: 1.1.2004Sakinah IsmailNo ratings yet

- Nota PerkongsianDocument4 pagesNota PerkongsianEjai RizalNo ratings yet

- Eppa4313 Audit Lanjutan Dan PenyiasatanDocument8 pagesEppa4313 Audit Lanjutan Dan Penyiasatanshah ezyNo ratings yet

- 2020 KP5 Pemerbadanan SyarikatDocument7 pages2020 KP5 Pemerbadanan SyarikatAimiraNo ratings yet

- Jawapan Tutorial 5 Group 15Document8 pagesJawapan Tutorial 5 Group 15orstydNo ratings yet

- Eppa4213 Pengurusan Kos Kualiti Dan Kos Alam Sekitar NewDocument33 pagesEppa4213 Pengurusan Kos Kualiti Dan Kos Alam Sekitar Newhunney93No ratings yet

- Fasilitasi PerkastamanDocument109 pagesFasilitasi PerkastamanJack CenaNo ratings yet

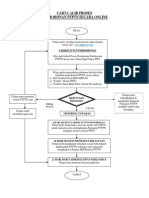

- Carta Aliran Permohonan PTPTN 3Document1 pageCarta Aliran Permohonan PTPTN 3Mujahadatun_linafsihNo ratings yet

- Pelarian Dan Pengelakan CukaiDocument6 pagesPelarian Dan Pengelakan CukaiIntan Nur Dayana RamdzanNo ratings yet

- Slide Audit Lanjutan - MAKLUMAT KEWANGAN PROSPEKTIF DAN PROSPEKTUS (Kumpulan Shin Chan & Pingu) Set 1 Sem 2 20202021Document50 pagesSlide Audit Lanjutan - MAKLUMAT KEWANGAN PROSPEKTIF DAN PROSPEKTUS (Kumpulan Shin Chan & Pingu) Set 1 Sem 2 20202021Mr. JudgeNo ratings yet

- Nota Kuliah 2 - RevenueDocument4 pagesNota Kuliah 2 - RevenueSun flowerNo ratings yet

- Analisis Penyata Aliran TunaiDocument69 pagesAnalisis Penyata Aliran TunaiAminuddin100% (1)

- Tutorial Kuliah 3 - Penyata Alir TunaiDocument6 pagesTutorial Kuliah 3 - Penyata Alir TunaiNURHAYATI BT ZOEBIR ERRYNo ratings yet

- Jawapan Tutorial 8Document9 pagesJawapan Tutorial 8TAN PEI SHAN100% (1)

- Soalan InterviewDocument1 pageSoalan InterviewNurul AmiraNo ratings yet

- Kewangan Sektor AwamDocument51 pagesKewangan Sektor AwamHairi Md JaliNo ratings yet

- Mid Sem Test (Fin 4013 Ibf 4023)Document6 pagesMid Sem Test (Fin 4013 Ibf 4023)muhd aliff bin sham17% (6)

- Nota Kepada AkaunDocument12 pagesNota Kepada AkaunAdleena SyafiqaNo ratings yet

- Eppm3644 Projek Penganalisaan Penyata KewanganDocument10 pagesEppm3644 Projek Penganalisaan Penyata KewanganAliah Izzati IdhamNo ratings yet

- Tajuk 6 - Sistem Pengurusan Prestasi Obbu & Agensi AwamDocument70 pagesTajuk 6 - Sistem Pengurusan Prestasi Obbu & Agensi AwamMr. JudgeNo ratings yet

- Report Ap Cars SDN BHD Case 1 Final PDFDocument18 pagesReport Ap Cars SDN BHD Case 1 Final PDFHospital RembauNo ratings yet

- Tutorial 7Document5 pagesTutorial 7NurSyazwaniRosliNo ratings yet

- Kumpulan 4 - EPPD1033 Projek Penyata Kewangan Operasi PekhidmatanDocument68 pagesKumpulan 4 - EPPD1033 Projek Penyata Kewangan Operasi PekhidmatanPREMA SUBRAMANIAMNo ratings yet

- Apa Itu Aset PerniagaanDocument3 pagesApa Itu Aset PerniagaanANANKALINo ratings yet

- Jawapan Soalan Jualan BarangDocument5 pagesJawapan Soalan Jualan BarangViknesWaran0% (1)

- Pengenalan Kepada Pencukaian MalaysiaDocument7 pagesPengenalan Kepada Pencukaian MalaysiaAqilah SallehNo ratings yet

- Proton - Its Rise, Fall, and Future ProspectsDocument41 pagesProton - Its Rise, Fall, and Future ProspectsHospital RembauNo ratings yet

- Tutorial 1 - Belanjawan Operasi (Soalan)Document3 pagesTutorial 1 - Belanjawan Operasi (Soalan)siti umairahNo ratings yet

- Topik 3 KewanganDocument47 pagesTopik 3 KewanganAqilah AimanNo ratings yet

- Nota Etika Perniagaan Bab4 p3Document16 pagesNota Etika Perniagaan Bab4 p3Muhammad Khuzaimi Bin Jamaluddin100% (2)

- Laporan Penilaian Projek Frozen WaffleDocument32 pagesLaporan Penilaian Projek Frozen WaffleSUDARMIATY BINTI KAMARUDDIN MoeNo ratings yet

- Kuliah 12 - Penyata Kewangan DiterbitkanDocument46 pagesKuliah 12 - Penyata Kewangan DiterbitkanMeshayu RenaNo ratings yet

- Perakaunan Sektor AwamDocument61 pagesPerakaunan Sektor AwamEncik EjamNo ratings yet

- Bab 17Document9 pagesBab 17Brandy Johnson0% (1)

- Praktikum Audit Kasus 7Document9 pagesPraktikum Audit Kasus 7di_plonkNo ratings yet

- Materi Penyelesaian AuditDocument8 pagesMateri Penyelesaian AuditWida WidianingsihNo ratings yet

- Audit P&L, Other Assets, Liability andDocument15 pagesAudit P&L, Other Assets, Liability andIskandarD'zulkornainBasiruddinNo ratings yet

- Nota AkaunDocument17 pagesNota AkaunRia Sahnizan100% (1)

- Kel.7Document14 pagesKel.7dedi renaldiNo ratings yet