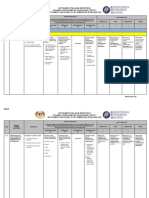

Akauntabiliti Audit

Akauntabiliti Audit

You might also like

- Fail Meja Pem Tadbir KewanganDocument54 pagesFail Meja Pem Tadbir KewanganHanif Masri72% (18)

- Sijil Kementerian Kewangan MalaysiaDocument3 pagesSijil Kementerian Kewangan MalaysiaZolnorhisam IsmailNo ratings yet

- Perkhidmatan Kawalan KeselamatanDocument9 pagesPerkhidmatan Kawalan KeselamatanRoszelan MajidNo ratings yet

- 2014 PT3 Bahasa MelayuDocument14 pages2014 PT3 Bahasa MelayuRoszelan Majid80% (10)

- AkauntabilitiDocument28 pagesAkauntabilitiSK KamparNo ratings yet

- Borang r02Document43 pagesBorang r02sugush sukash100% (1)

- Bil.2 Akauntabiliti Pengurusan KewanganDocument42 pagesBil.2 Akauntabiliti Pengurusan KewanganskyeeyNo ratings yet

- Akauntabiliti Dan Isu Dalam Pen Gurus An Kewangan SekolahDocument3 pagesAkauntabiliti Dan Isu Dalam Pen Gurus An Kewangan SekolahIshmael Hj JaaniNo ratings yet

- Presentation 1Document42 pagesPresentation 1Yanie Dalillah HussainNo ratings yet

- Penyata Kewangan Tahunan SekolahDocument88 pagesPenyata Kewangan Tahunan SekolahSK Sultan YussufNo ratings yet

- Pengurusan Kewangan SekolahDocument5 pagesPengurusan Kewangan SekolahAsti AliNo ratings yet

- Audit Kewangan SekolahDocument13 pagesAudit Kewangan SekolahOren HijauNo ratings yet

- Taklimat Pengurusan Kewangan Sekolah BASDocument67 pagesTaklimat Pengurusan Kewangan Sekolah BASRozman ab KadirNo ratings yet

- Audit SekolahDocument37 pagesAudit SekolahJesley Sim YeanNo ratings yet

- Audit Sekolah Dan Kes Kes Audit Sasi 2013Document14 pagesAudit Sekolah Dan Kes Kes Audit Sasi 2013Tan K LNo ratings yet

- TaklimatDocument45 pagesTaklimatmdmemaNo ratings yet

- 6.p.kewangan Tahunan 14Document59 pages6.p.kewangan Tahunan 14Wong Tiong LeeNo ratings yet

- TATACARADocument26 pagesTATACARAkamarulNo ratings yet

- Audit Kewangan SekolahDocument18 pagesAudit Kewangan SekolahIndra Maniam50% (4)

- Penyelengaraan Buku TunaiDocument45 pagesPenyelengaraan Buku TunaiSK Kampar100% (6)

- Slide Tatacara Terimaan KewanganDocument52 pagesSlide Tatacara Terimaan KewangantamilcherohNo ratings yet

- Audit Kewangan SekolahDocument19 pagesAudit Kewangan SekolahAHamid HussianNo ratings yet

- Akauntabiliti Pengurus KewanganDocument30 pagesAkauntabiliti Pengurus KewanganRoszelan Majid50% (2)

- PembayaranDocument25 pagesPembayaranshitraNo ratings yet

- Bil.8 Penyediaan Penyata Kewangan Tahunan SekolahDocument70 pagesBil.8 Penyediaan Penyata Kewangan Tahunan SekolahAfifah SafriNo ratings yet

- SISTEM Perakaunan KerajaanDocument64 pagesSISTEM Perakaunan KerajaanHeriansyah HamsyahNo ratings yet

- Borang Senarai Semak Ap03 OtDocument1 pageBorang Senarai Semak Ap03 OtAinih Md YusofNo ratings yet

- Peng. Kump Wang Amanah Sekolah - Bah. AkaunDocument41 pagesPeng. Kump Wang Amanah Sekolah - Bah. AkaunPPD MARADONG-CM10 MoeNo ratings yet

- Ap03 Senarai Semak Pendapatan BercukaiDocument1 pageAp03 Senarai Semak Pendapatan BercukaiNURUL KHAIRIAHNo ratings yet

- Contoh Kajian KesDocument3 pagesContoh Kajian KesthiyaguNo ratings yet

- Tatacara Penyediaan Baucar Pembayaran Di Peringkat SekolahDocument5 pagesTatacara Penyediaan Baucar Pembayaran Di Peringkat SekolahFirdaus FikriNo ratings yet

- Slide Tatacara TerimaanDocument68 pagesSlide Tatacara TerimaanSKSebandiuluNo ratings yet

- Supplier CertDocument3 pagesSupplier CertAliy AliasNo ratings yet

- 2 Terimaan Dan PungutanDocument11 pages2 Terimaan Dan Pungutanduan7No ratings yet

- Borang Senarai Semak AP03 AP PENDAPATAN BERCUKAIDocument1 pageBorang Senarai Semak AP03 AP PENDAPATAN BERCUKAIAinih Md YusofNo ratings yet

- Keburukan Penipuan KewanganDocument5 pagesKeburukan Penipuan KewanganAhmad ZakiNo ratings yet

- PENGURUSAN TERIMAAN DAN PUNGUTAN NewDocument30 pagesPENGURUSAN TERIMAAN DAN PUNGUTAN NewAnonymous lNt51eMKNo ratings yet

- Aktiviti - 1 - P - P - B - Kumpulan - 5 - Tatacara - Penyediaan - Baubar - Bayaran NS 3Document8 pagesAktiviti - 1 - P - P - B - Kumpulan - 5 - Tatacara - Penyediaan - Baubar - Bayaran NS 3Frendy TeNo ratings yet

- Buku TunaiDocument48 pagesBuku Tunaikeez72No ratings yet

- Penyata Kewangan Tahunan SekolahDocument88 pagesPenyata Kewangan Tahunan SekolahSK Kampar96% (23)

- Ap01 Senarai Semak Tanpa Pesanan KerajaanDocument1 pageAp01 Senarai Semak Tanpa Pesanan KerajaanNURUL KHAIRIAHNo ratings yet

- Bahagian Kewangan PDFDocument107 pagesBahagian Kewangan PDFcthadryna100% (1)

- BUKU TUNAI 14pindaanDocument37 pagesBUKU TUNAI 14pindaanWong Tiong Lee100% (1)

- Bitknotes2015 PDFDocument98 pagesBitknotes2015 PDFKenny GeddyNo ratings yet

- Emolumen - PreDocument77 pagesEmolumen - Prepravim2528No ratings yet

- SKT NizaDocument5 pagesSKT NizaAswaniza HasbullahNo ratings yet

- Audit Sekolah (Pengurusan Kewangan) PDFDocument42 pagesAudit Sekolah (Pengurusan Kewangan) PDFirshaida258380100% (1)

- Buku TunaiDocument35 pagesBuku TunaiZohir HaronNo ratings yet

- Tutorial 1 Prinsip PerakaunanDocument11 pagesTutorial 1 Prinsip PerakaunanELIN ZULAIKHA BINTI KHAIRUR RAHMANNo ratings yet

- Pengurusan Kewangan SekolahDocument9 pagesPengurusan Kewangan SekolahPDPPPIMK61022 UMMU KULTHUM BINTI ARIFFINNo ratings yet

- Borang Senarai Semak DGN PT PDFDocument1 pageBorang Senarai Semak DGN PT PDFAinih Md YusofNo ratings yet

- Bab 9 Akaun Belum BayarDocument11 pagesBab 9 Akaun Belum Bayarnavanitamganeson0% (1)

- JNP SupplierCert 2015-2018Document3 pagesJNP SupplierCert 2015-2018Mohd FadzrinNo ratings yet

- Kursus Amanah Deposit 2Document51 pagesKursus Amanah Deposit 2InaAzNo ratings yet

- Taklimat Pengurusan Gaji Siri 1 - 2020Document16 pagesTaklimat Pengurusan Gaji Siri 1 - 2020Jelia TaminNo ratings yet

- Borang Senarai Semak Ap01 Tanpa PTDocument1 pageBorang Senarai Semak Ap01 Tanpa PTAinih Md YusofNo ratings yet

- 2pta PDFDocument8 pages2pta PDFzurich327282No ratings yet

- 1d. Soalan Temubual.Document10 pages1d. Soalan Temubual.Roszelan MajidNo ratings yet

- The Torch Edisi 2-GBSDocument48 pagesThe Torch Edisi 2-GBSRoszelan MajidNo ratings yet

- Soalan Matematik Tingkatan 3Document81 pagesSoalan Matematik Tingkatan 3Borhan KarimNo ratings yet

- Pendidikan Sivik Dan KewarganegaraanDocument14 pagesPendidikan Sivik Dan KewarganegaraanRoszelan MajidNo ratings yet

- Format Koko 2014Document16 pagesFormat Koko 2014tamanmuhibah4463No ratings yet

- Guru Bimbingan KaunselingDocument9 pagesGuru Bimbingan KaunselingCik DahNo ratings yet

- 2014 PT3 Pendidikan IslamDocument13 pages2014 PT3 Pendidikan IslamRoszelan Majid50% (2)

- Akauntabiliti Pengurus KewanganDocument30 pagesAkauntabiliti Pengurus KewanganRoszelan Majid50% (2)

- Kawalan Keselamatan Dan KebersihanDocument9 pagesKawalan Keselamatan Dan KebersihanRoszelan MajidNo ratings yet

- Modul Membuat KeputusanDocument4 pagesModul Membuat KeputusanAmirah AzharNo ratings yet

- Bahasa Melayu Set Kedah PMR K1Document45 pagesBahasa Melayu Set Kedah PMR K1Roszelan MajidNo ratings yet

- QA Tingkatan 6Document2 pagesQA Tingkatan 6Roszelan Majid100% (1)

- Sejarah Soalan Trial PMR 2013Document23 pagesSejarah Soalan Trial PMR 2013Roszelan MajidNo ratings yet

- Pembelajaran Berasaskan Projek (F1)Document7 pagesPembelajaran Berasaskan Projek (F1)Roszelan MajidNo ratings yet

- Revision SPM 2013Document288 pagesRevision SPM 2013Roszelan MajidNo ratings yet

- Pemerkasaan Tingkatan 6Document27 pagesPemerkasaan Tingkatan 6Roszelan Majid100% (1)

- Penyelesaian Masalah (F4)Document4 pagesPenyelesaian Masalah (F4)Roszelan MajidNo ratings yet

- Pekeliling KSSR 2011Document3 pagesPekeliling KSSR 2011Fen AbuNo ratings yet

- Sejarah PMRDocument65 pagesSejarah PMRRoszelan MajidNo ratings yet

- PLC Learning WalksDocument3 pagesPLC Learning WalksRoszelan Majid100% (1)

- MMI KokurikulumDocument20 pagesMMI KokurikulumRoszelan MajidNo ratings yet

- Teacher Sharing Session PLCDocument3 pagesTeacher Sharing Session PLCRoszelan Majid100% (7)

- Taklimat PLCDocument28 pagesTaklimat PLCRoszelan Majid100% (2)

- Surat Pekeliling Pemakluman PBSDocument1 pageSurat Pekeliling Pemakluman PBSAhmad ShahrilNo ratings yet

Download as ppt, pdf, or txt

You might also like

- Fail Meja Pem Tadbir KewanganDocument54 pagesFail Meja Pem Tadbir KewanganHanif Masri72% (18)

- Sijil Kementerian Kewangan MalaysiaDocument3 pagesSijil Kementerian Kewangan MalaysiaZolnorhisam IsmailNo ratings yet

- Perkhidmatan Kawalan KeselamatanDocument9 pagesPerkhidmatan Kawalan KeselamatanRoszelan MajidNo ratings yet

- 2014 PT3 Bahasa MelayuDocument14 pages2014 PT3 Bahasa MelayuRoszelan Majid80% (10)

- AkauntabilitiDocument28 pagesAkauntabilitiSK KamparNo ratings yet

- Borang r02Document43 pagesBorang r02sugush sukash100% (1)

- Bil.2 Akauntabiliti Pengurusan KewanganDocument42 pagesBil.2 Akauntabiliti Pengurusan KewanganskyeeyNo ratings yet

- Akauntabiliti Dan Isu Dalam Pen Gurus An Kewangan SekolahDocument3 pagesAkauntabiliti Dan Isu Dalam Pen Gurus An Kewangan SekolahIshmael Hj JaaniNo ratings yet

- Presentation 1Document42 pagesPresentation 1Yanie Dalillah HussainNo ratings yet

- Penyata Kewangan Tahunan SekolahDocument88 pagesPenyata Kewangan Tahunan SekolahSK Sultan YussufNo ratings yet

- Pengurusan Kewangan SekolahDocument5 pagesPengurusan Kewangan SekolahAsti AliNo ratings yet

- Audit Kewangan SekolahDocument13 pagesAudit Kewangan SekolahOren HijauNo ratings yet

- Taklimat Pengurusan Kewangan Sekolah BASDocument67 pagesTaklimat Pengurusan Kewangan Sekolah BASRozman ab KadirNo ratings yet

- Audit SekolahDocument37 pagesAudit SekolahJesley Sim YeanNo ratings yet

- Audit Sekolah Dan Kes Kes Audit Sasi 2013Document14 pagesAudit Sekolah Dan Kes Kes Audit Sasi 2013Tan K LNo ratings yet

- TaklimatDocument45 pagesTaklimatmdmemaNo ratings yet

- 6.p.kewangan Tahunan 14Document59 pages6.p.kewangan Tahunan 14Wong Tiong LeeNo ratings yet

- TATACARADocument26 pagesTATACARAkamarulNo ratings yet

- Audit Kewangan SekolahDocument18 pagesAudit Kewangan SekolahIndra Maniam50% (4)

- Penyelengaraan Buku TunaiDocument45 pagesPenyelengaraan Buku TunaiSK Kampar100% (6)

- Slide Tatacara Terimaan KewanganDocument52 pagesSlide Tatacara Terimaan KewangantamilcherohNo ratings yet

- Audit Kewangan SekolahDocument19 pagesAudit Kewangan SekolahAHamid HussianNo ratings yet

- Akauntabiliti Pengurus KewanganDocument30 pagesAkauntabiliti Pengurus KewanganRoszelan Majid50% (2)

- PembayaranDocument25 pagesPembayaranshitraNo ratings yet

- Bil.8 Penyediaan Penyata Kewangan Tahunan SekolahDocument70 pagesBil.8 Penyediaan Penyata Kewangan Tahunan SekolahAfifah SafriNo ratings yet

- SISTEM Perakaunan KerajaanDocument64 pagesSISTEM Perakaunan KerajaanHeriansyah HamsyahNo ratings yet

- Borang Senarai Semak Ap03 OtDocument1 pageBorang Senarai Semak Ap03 OtAinih Md YusofNo ratings yet

- Peng. Kump Wang Amanah Sekolah - Bah. AkaunDocument41 pagesPeng. Kump Wang Amanah Sekolah - Bah. AkaunPPD MARADONG-CM10 MoeNo ratings yet

- Ap03 Senarai Semak Pendapatan BercukaiDocument1 pageAp03 Senarai Semak Pendapatan BercukaiNURUL KHAIRIAHNo ratings yet

- Contoh Kajian KesDocument3 pagesContoh Kajian KesthiyaguNo ratings yet

- Tatacara Penyediaan Baucar Pembayaran Di Peringkat SekolahDocument5 pagesTatacara Penyediaan Baucar Pembayaran Di Peringkat SekolahFirdaus FikriNo ratings yet

- Slide Tatacara TerimaanDocument68 pagesSlide Tatacara TerimaanSKSebandiuluNo ratings yet

- Supplier CertDocument3 pagesSupplier CertAliy AliasNo ratings yet

- 2 Terimaan Dan PungutanDocument11 pages2 Terimaan Dan Pungutanduan7No ratings yet

- Borang Senarai Semak AP03 AP PENDAPATAN BERCUKAIDocument1 pageBorang Senarai Semak AP03 AP PENDAPATAN BERCUKAIAinih Md YusofNo ratings yet

- Keburukan Penipuan KewanganDocument5 pagesKeburukan Penipuan KewanganAhmad ZakiNo ratings yet

- PENGURUSAN TERIMAAN DAN PUNGUTAN NewDocument30 pagesPENGURUSAN TERIMAAN DAN PUNGUTAN NewAnonymous lNt51eMKNo ratings yet

- Aktiviti - 1 - P - P - B - Kumpulan - 5 - Tatacara - Penyediaan - Baubar - Bayaran NS 3Document8 pagesAktiviti - 1 - P - P - B - Kumpulan - 5 - Tatacara - Penyediaan - Baubar - Bayaran NS 3Frendy TeNo ratings yet

- Buku TunaiDocument48 pagesBuku Tunaikeez72No ratings yet

- Penyata Kewangan Tahunan SekolahDocument88 pagesPenyata Kewangan Tahunan SekolahSK Kampar96% (23)

- Ap01 Senarai Semak Tanpa Pesanan KerajaanDocument1 pageAp01 Senarai Semak Tanpa Pesanan KerajaanNURUL KHAIRIAHNo ratings yet

- Bahagian Kewangan PDFDocument107 pagesBahagian Kewangan PDFcthadryna100% (1)

- BUKU TUNAI 14pindaanDocument37 pagesBUKU TUNAI 14pindaanWong Tiong Lee100% (1)

- Bitknotes2015 PDFDocument98 pagesBitknotes2015 PDFKenny GeddyNo ratings yet

- Emolumen - PreDocument77 pagesEmolumen - Prepravim2528No ratings yet

- SKT NizaDocument5 pagesSKT NizaAswaniza HasbullahNo ratings yet

- Audit Sekolah (Pengurusan Kewangan) PDFDocument42 pagesAudit Sekolah (Pengurusan Kewangan) PDFirshaida258380100% (1)

- Buku TunaiDocument35 pagesBuku TunaiZohir HaronNo ratings yet

- Tutorial 1 Prinsip PerakaunanDocument11 pagesTutorial 1 Prinsip PerakaunanELIN ZULAIKHA BINTI KHAIRUR RAHMANNo ratings yet

- Pengurusan Kewangan SekolahDocument9 pagesPengurusan Kewangan SekolahPDPPPIMK61022 UMMU KULTHUM BINTI ARIFFINNo ratings yet

- Borang Senarai Semak DGN PT PDFDocument1 pageBorang Senarai Semak DGN PT PDFAinih Md YusofNo ratings yet

- Bab 9 Akaun Belum BayarDocument11 pagesBab 9 Akaun Belum Bayarnavanitamganeson0% (1)

- JNP SupplierCert 2015-2018Document3 pagesJNP SupplierCert 2015-2018Mohd FadzrinNo ratings yet

- Kursus Amanah Deposit 2Document51 pagesKursus Amanah Deposit 2InaAzNo ratings yet

- Taklimat Pengurusan Gaji Siri 1 - 2020Document16 pagesTaklimat Pengurusan Gaji Siri 1 - 2020Jelia TaminNo ratings yet

- Borang Senarai Semak Ap01 Tanpa PTDocument1 pageBorang Senarai Semak Ap01 Tanpa PTAinih Md YusofNo ratings yet

- 2pta PDFDocument8 pages2pta PDFzurich327282No ratings yet

- 1d. Soalan Temubual.Document10 pages1d. Soalan Temubual.Roszelan MajidNo ratings yet

- The Torch Edisi 2-GBSDocument48 pagesThe Torch Edisi 2-GBSRoszelan MajidNo ratings yet

- Soalan Matematik Tingkatan 3Document81 pagesSoalan Matematik Tingkatan 3Borhan KarimNo ratings yet

- Pendidikan Sivik Dan KewarganegaraanDocument14 pagesPendidikan Sivik Dan KewarganegaraanRoszelan MajidNo ratings yet

- Format Koko 2014Document16 pagesFormat Koko 2014tamanmuhibah4463No ratings yet

- Guru Bimbingan KaunselingDocument9 pagesGuru Bimbingan KaunselingCik DahNo ratings yet

- 2014 PT3 Pendidikan IslamDocument13 pages2014 PT3 Pendidikan IslamRoszelan Majid50% (2)

- Akauntabiliti Pengurus KewanganDocument30 pagesAkauntabiliti Pengurus KewanganRoszelan Majid50% (2)

- Kawalan Keselamatan Dan KebersihanDocument9 pagesKawalan Keselamatan Dan KebersihanRoszelan MajidNo ratings yet

- Modul Membuat KeputusanDocument4 pagesModul Membuat KeputusanAmirah AzharNo ratings yet

- Bahasa Melayu Set Kedah PMR K1Document45 pagesBahasa Melayu Set Kedah PMR K1Roszelan MajidNo ratings yet

- QA Tingkatan 6Document2 pagesQA Tingkatan 6Roszelan Majid100% (1)

- Sejarah Soalan Trial PMR 2013Document23 pagesSejarah Soalan Trial PMR 2013Roszelan MajidNo ratings yet

- Pembelajaran Berasaskan Projek (F1)Document7 pagesPembelajaran Berasaskan Projek (F1)Roszelan MajidNo ratings yet

- Revision SPM 2013Document288 pagesRevision SPM 2013Roszelan MajidNo ratings yet

- Pemerkasaan Tingkatan 6Document27 pagesPemerkasaan Tingkatan 6Roszelan Majid100% (1)

- Penyelesaian Masalah (F4)Document4 pagesPenyelesaian Masalah (F4)Roszelan MajidNo ratings yet

- Pekeliling KSSR 2011Document3 pagesPekeliling KSSR 2011Fen AbuNo ratings yet

- Sejarah PMRDocument65 pagesSejarah PMRRoszelan MajidNo ratings yet

- PLC Learning WalksDocument3 pagesPLC Learning WalksRoszelan Majid100% (1)

- MMI KokurikulumDocument20 pagesMMI KokurikulumRoszelan MajidNo ratings yet

- Teacher Sharing Session PLCDocument3 pagesTeacher Sharing Session PLCRoszelan Majid100% (7)

- Taklimat PLCDocument28 pagesTaklimat PLCRoszelan Majid100% (2)

- Surat Pekeliling Pemakluman PBSDocument1 pageSurat Pekeliling Pemakluman PBSAhmad ShahrilNo ratings yet