Download as ppt, pdf, or txt

You might also like

- Zambia E Visa Cover LetterDocument4 pagesZambia E Visa Cover Letterbcqta9j6No ratings yet

- Uber CaseDocument16 pagesUber CaseAwalludin Jamil100% (2)

- Aggregate Planning Session 2: Course: Production & Operation Analysis Effective Period: September 2015Document27 pagesAggregate Planning Session 2: Course: Production & Operation Analysis Effective Period: September 2015AfifahSeptiaNo ratings yet

- SEssion 05 - PPTDocument19 pagesSEssion 05 - PPTsamal.arabinda25No ratings yet

- Kuliah4Document72 pagesKuliah4salma zulfaNo ratings yet

- Lecture 5 - Cost of Taxation & International TradeDocument62 pagesLecture 5 - Cost of Taxation & International Tradevillaverdev01No ratings yet

- Economic Impact of Taxation: Dr. Messele GDocument68 pagesEconomic Impact of Taxation: Dr. Messele GWagner AdugnaNo ratings yet

- Screenshot 2022-11-01 at 10.51.07 AMDocument75 pagesScreenshot 2022-11-01 at 10.51.07 AMsNo ratings yet

- 6 Chapter06Document42 pages6 Chapter06Kalkidan ZerihunNo ratings yet

- Taxation and Government Intervention On The BusinessDocument33 pagesTaxation and Government Intervention On The Businessjosh mukwendaNo ratings yet

- Review Chapter 6 To Chapter 9Document20 pagesReview Chapter 6 To Chapter 9Jason LeeNo ratings yet

- The Economic Cost of TaxationDocument23 pagesThe Economic Cost of TaxationErie SaidNo ratings yet

- Session 8 Managing Public Finances and Business: Sources of Revenue For The Government and Tax ReformsDocument42 pagesSession 8 Managing Public Finances and Business: Sources of Revenue For The Government and Tax ReformsSiddharth BirjeNo ratings yet

- 2018 Financial Services Banking Industry Vat Awareness SessionDocument65 pages2018 Financial Services Banking Industry Vat Awareness SessionWaqas AtharNo ratings yet

- Chapter 8 - Taxation and Income Distribution: Public FinanceDocument25 pagesChapter 8 - Taxation and Income Distribution: Public FinanceMey MeyNo ratings yet

- Presentation Sales Tax Stakeholder Meetings 03052019Document24 pagesPresentation Sales Tax Stakeholder Meetings 03052019george chitwaNo ratings yet

- 01 Chap 14 RosenDocument64 pages01 Chap 14 RosenSagar ChowdhuryNo ratings yet

- Chapter 4Document37 pagesChapter 4Christine Anne ValdezNo ratings yet

- Lecture 2 - Taxation and Public SpendingDocument34 pagesLecture 2 - Taxation and Public SpendingAmelia BaileyNo ratings yet

- 8 Applications TaxationDocument6 pages8 Applications Taxationfakename4bugmenotNo ratings yet

- Lecture Notes - PEconomics IIDocument112 pagesLecture Notes - PEconomics IIAmelia BaileyNo ratings yet

- Economics And: Microecono MicsDocument41 pagesEconomics And: Microecono MicsAhmed MahmoudNo ratings yet

- C08 Edisi 5Document22 pagesC08 Edisi 5Anugerah BagusNo ratings yet

- Topic 10Document17 pagesTopic 10WaqarNo ratings yet

- Ch-1 IntroductionDocument16 pagesCh-1 IntroductionMd. Rayhanul IslamNo ratings yet

- CH 8Document41 pagesCH 8Eymen GürNo ratings yet

- Tax 1A Tax Admin NotesDocument24 pagesTax 1A Tax Admin Notestumonekongo02No ratings yet

- Chapter 8: The Costs of Taxation Learning Objectives:: Principles of Microeconomics (Hss1021)Document9 pagesChapter 8: The Costs of Taxation Learning Objectives:: Principles of Microeconomics (Hss1021)Guru DeepNo ratings yet

- Introduction To TaxationDocument13 pagesIntroduction To TaxationSarah MuthoniNo ratings yet

- VAT Returns and PaymentsDocument12 pagesVAT Returns and Paymentstauseefalam917No ratings yet

- Income Tax 04 Tax and Accounting SchemesDocument10 pagesIncome Tax 04 Tax and Accounting SchemesJade Ivy GarciaNo ratings yet

- Lecture 1: An Overview of Taxation: Faculty of Management and Tourism Spring 2020Document45 pagesLecture 1: An Overview of Taxation: Faculty of Management and Tourism Spring 2020Thu ThủyNo ratings yet

- Summary Notes On Tax Schemes Periods and Methods and ReportingDocument7 pagesSummary Notes On Tax Schemes Periods and Methods and ReportingSophia Dominique Uy AlzateNo ratings yet

- Introduction To TaxationDocument32 pagesIntroduction To TaxationAFIFAH NATASYA MOHD GHAZALINo ratings yet

- Chapter 1 Introduction To Consumption TaxDocument15 pagesChapter 1 Introduction To Consumption TaxNesrill Joyce AntonioNo ratings yet

- Week - 1-Lecture - 1 - Tax-Its Concepts - Compatibility ModeDocument34 pagesWeek - 1-Lecture - 1 - Tax-Its Concepts - Compatibility ModeAnaiturNo ratings yet

- VAT Powerpoint - 2022 - Tax2ABDocument47 pagesVAT Powerpoint - 2022 - Tax2ABNande JongaNo ratings yet

- VAT For Bank and BeiDocument22 pagesVAT For Bank and BeiNyegoxNo ratings yet

- VAT Powerpoint - 2023 - Tax2ABDocument43 pagesVAT Powerpoint - 2023 - Tax2ABPitso VingerNo ratings yet

- Tax 1Document45 pagesTax 1Thái Minh ChâuNo ratings yet

- Vat 2024Document311 pagesVat 2024thaboNo ratings yet

- 17.01.2020, 2. S.V.Kasi Visweswara Rao Sir, Joint Commissioner (ST), Introduction and Evolution of Indirect Taxation in IndiaDocument30 pages17.01.2020, 2. S.V.Kasi Visweswara Rao Sir, Joint Commissioner (ST), Introduction and Evolution of Indirect Taxation in IndiaMANAN KOTHARINo ratings yet

- Taxation PresentationDocument9 pagesTaxation Presentationvishal malviyaNo ratings yet

- Institute-University School of Business Department of CommerceDocument21 pagesInstitute-University School of Business Department of Commercebhavu aryaNo ratings yet

- Taxation Management Notes Tax Year 2020Document61 pagesTaxation Management Notes Tax Year 2020Ramsha ZahidNo ratings yet

- What Is Gross Income (Or Taxable Gross Income) ?Document24 pagesWhat Is Gross Income (Or Taxable Gross Income) ?Joe P PokaranNo ratings yet

- Income TaxationDocument6 pagesIncome TaxationJaycNo ratings yet

- Group 2 Consumption Tax FinalDocument16 pagesGroup 2 Consumption Tax Finaljadyn nicholasNo ratings yet

- Chapter 1 Bttax BanggawanDocument21 pagesChapter 1 Bttax Banggawanlaythejoylunas21No ratings yet

- Tax Unit 3 DFDocument45 pagesTax Unit 3 DFHabtamu mamoNo ratings yet

- Review - Kuliah 1 Pajak 2Document42 pagesReview - Kuliah 1 Pajak 2Desinta PutriNo ratings yet

- How Tax Affects The MarketDocument20 pagesHow Tax Affects The MarketRoland EmersonNo ratings yet

- 18bco6el U3Document11 pages18bco6el U3Teguade ChekolNo ratings yet

- Module Author: Charles C. Onda, MD, CpaDocument9 pagesModule Author: Charles C. Onda, MD, CpaCSJNo ratings yet

- Ch. 14 - Taxes and Government SpendingDocument36 pagesCh. 14 - Taxes and Government SpendingMr RamNo ratings yet

- CHAPTER 4 - IncomeTaxDocument7 pagesCHAPTER 4 - IncomeTaxVicente, Liza Mae C.No ratings yet

- Tax Awarness SessionsDocument23 pagesTax Awarness Sessionsyara aliNo ratings yet

- Chapter 1 - Tax BasicsDocument24 pagesChapter 1 - Tax Basicsrogue.pve1No ratings yet

- Taxation Chapter 1 RMH1Document11 pagesTaxation Chapter 1 RMH1Fahim Ashab ChowdhuryNo ratings yet

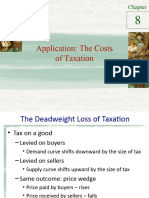

- Application: The Costs of Taxation: Marwa HeggyDocument42 pagesApplication: The Costs of Taxation: Marwa HeggyAnonymous cioChTZoVNo ratings yet

- 2017 04 13 - Qatar Universtity - PresentationDocument42 pages2017 04 13 - Qatar Universtity - PresentationFBusinessNo ratings yet

- Taxation PDFDocument55 pagesTaxation PDFHumphrey OdchigueNo ratings yet

- 1040 Exam Prep Module III: Items Excluded from Gross IncomeFrom Everand1040 Exam Prep Module III: Items Excluded from Gross IncomeRating: 1 out of 5 stars1/5 (1)

- Assessing The Digital Transformation Maturity of Motherboard Industry: A Fuzzy AHP ApproachDocument15 pagesAssessing The Digital Transformation Maturity of Motherboard Industry: A Fuzzy AHP ApproachBOHR International Journal of Finance and Market Research (BIJFMR)No ratings yet

- Terminal Handling Charges North AmericaDocument2 pagesTerminal Handling Charges North AmericahdierkeNo ratings yet

- Laboratory Position DescriptionsDocument3 pagesLaboratory Position DescriptionsMichael ShepherdNo ratings yet

- Chapter - 9: Mcgraw-Hill/IrwinDocument79 pagesChapter - 9: Mcgraw-Hill/IrwinFahim Tajual Ahmed TusharNo ratings yet

- Construction Project Checklist That Will Help You SucceedDocument6 pagesConstruction Project Checklist That Will Help You SucceedUsman ShahidNo ratings yet

- 10.procurements 5.4.1Document27 pages10.procurements 5.4.1Sparsh ChhattaniNo ratings yet

- Guidance On Project ManagementDocument18 pagesGuidance On Project ManagementAmir Reza Ahmadi MotlaghNo ratings yet

- RSM 324 Notes 4Document103 pagesRSM 324 Notes 4xsnoweyxNo ratings yet

- Unfree Labor, From Hanoi To Belgrade: Chinese Investment and Labor Dispatch in The Case of 750 Workers From VietnamDocument21 pagesUnfree Labor, From Hanoi To Belgrade: Chinese Investment and Labor Dispatch in The Case of 750 Workers From VietnamAleksandar MatkovićNo ratings yet

- Macro 1to3 English ColourDocument8 pagesMacro 1to3 English Colourhanoonaa786No ratings yet

- RefDocument3 pagesRefMohotasim HaqueNo ratings yet

- STRATC2 Activity 4Document4 pagesSTRATC2 Activity 4Micaela EncinasNo ratings yet

- 2022notice - MDF Email Submission 1Document1 page2022notice - MDF Email Submission 1ElaNo ratings yet

- Unit Review 3 - SDocument7 pagesUnit Review 3 - Sviet2112aaNo ratings yet

- Ultimate CX Ebook51Document39 pagesUltimate CX Ebook51vvsshivaprasadNo ratings yet

- Buletin Mutiara - English/Chinese/Tamil - Mac #1 IssueDocument28 pagesBuletin Mutiara - English/Chinese/Tamil - Mac #1 IssueChan LilianNo ratings yet

- KHK HandbookDocument37 pagesKHK HandbookA JoshiNo ratings yet

- XodoDocument1 pageXodoAayush SinghNo ratings yet

- AC2104 - Seminar 5Document3 pagesAC2104 - Seminar 5Rachel LiuNo ratings yet

- Risk Profile Indonesia NationDocument4 pagesRisk Profile Indonesia NationH. Muhammad Temter GandaNo ratings yet

- Issues and Problems of Contract Labourers in India: ArticleDocument7 pagesIssues and Problems of Contract Labourers in India: ArticleragyaNo ratings yet

- Tenancy Agreement (Industrial) 30.7.2020Document9 pagesTenancy Agreement (Industrial) 30.7.2020Hii Yiik YewNo ratings yet

- Sample of Company Profile3Document33 pagesSample of Company Profile3Muhammad Kawser PatwaryNo ratings yet

- NET PRESENT VALUE (NPV) PwrpointDocument42 pagesNET PRESENT VALUE (NPV) Pwrpointjumar_loocNo ratings yet

- TUSHAR MANOHAR BHADANE ResumeDocument1 pageTUSHAR MANOHAR BHADANE ResumeKanchan ManhasNo ratings yet

- FAQs - Additional Surveillance Measure (ASM) - 1Document17 pagesFAQs - Additional Surveillance Measure (ASM) - 1renjithrithvikNo ratings yet

- The Insider Trading Anomaly Endures 50 Years After It Was First Identified by Lorie and NiederhofferDocument3 pagesThe Insider Trading Anomaly Endures 50 Years After It Was First Identified by Lorie and Niederhoffertidomam303No ratings yet