Download as ppt, pdf, or txt

You might also like

- Turizmi Ne DurresDocument50 pagesTurizmi Ne DurresLorena Jaupi100% (1)

- Drejtimi Financiar 2Document6 pagesDrejtimi Financiar 2Endrit Kuci100% (2)

- Krediti BankarDocument45 pagesKrediti BankarLorena JaupiNo ratings yet

- Drejtimi Financiar Nderkombetar Power PointDocument32 pagesDrejtimi Financiar Nderkombetar Power PointMexhait Ristemi50% (2)

- KONATABILITETIDHETAKSIMINDERKOMBETAR-shqDocument42 pagesKONATABILITETIDHETAKSIMINDERKOMBETAR-shqLorena JaupiNo ratings yet

- Detyre - Tema 6Document4 pagesDetyre - Tema 6Erdona SkraqiNo ratings yet

- 1 InformacionDocument24 pages1 InformacionElton XhepoNo ratings yet

- Banka Dhe Afarizem BankarDocument10 pagesBanka Dhe Afarizem BankarLume Lena0% (1)

- Menaxhimi Financiar Ndërkombëtar: Prof - Dr.Drita KonxheliDocument24 pagesMenaxhimi Financiar Ndërkombëtar: Prof - Dr.Drita KonxheliSamaki AlsatNo ratings yet

- Pyetje Te Testeve Te Provimit BankaDocument9 pagesPyetje Te Testeve Te Provimit Banka'Albion UjkashiNo ratings yet

- Ligjerata 3 - Detyrimet AfatgjataDocument48 pagesLigjerata 3 - Detyrimet AfatgjataSara Xhemaili100% (1)

- PYTJETDocument4 pagesPYTJEThoxhaarbenita429No ratings yet

- Pyetje Dhe Pergjigje Nga Lenda e Menaxhmentit Bankar 1 Copy Copy1 1Document6 pagesPyetje Dhe Pergjigje Nga Lenda e Menaxhmentit Bankar 1 Copy Copy1 1JetonRamadaniNo ratings yet

- Politika Afariste e BankaveDocument8 pagesPolitika Afariste e BankaveHamit AgushiNo ratings yet

- Banka Dhe AfazizemLuboteni Demokrat HodolliDocument8 pagesBanka Dhe AfazizemLuboteni Demokrat HodolliSARANo ratings yet

- Parimet e Aktivitetit Bankar 4Document38 pagesParimet e Aktivitetit Bankar 4Erman AgallariNo ratings yet

- Dfnteze Provimi (21 Janar 2004 - e Zgjidhur)Document9 pagesDfnteze Provimi (21 Janar 2004 - e Zgjidhur)Renato Bilali100% (2)

- Banka Dhe Afarizem Bankar, Per ProvimDocument19 pagesBanka Dhe Afarizem Bankar, Per Provimanita dedincaNo ratings yet

- Kap 3. Analiza e Aktiviteteve FinancueseDocument45 pagesKap 3. Analiza e Aktiviteteve FinancueseJonida Leli0% (1)

- Provime-Banka Dhe Afarizem BankarDocument14 pagesProvime-Banka Dhe Afarizem Bankary11k4No ratings yet

- Banka Dhe Afarizmi BankarDocument21 pagesBanka Dhe Afarizmi BankarMorina GenitaNo ratings yet

- Ekonomistat - BankaDocument21 pagesEkonomistat - Bankay11k4100% (1)

- Paraja, Banka Dhe Krediti - Kap. 1,2,3,4,5,6.Document202 pagesParaja, Banka Dhe Krediti - Kap. 1,2,3,4,5,6.Veton Sopjani67% (3)

- Pasqyrat FinanciareDocument25 pagesPasqyrat FinanciareBesian100% (3)

- Financa e Ndermarrjes - Tema 11Document23 pagesFinanca e Ndermarrjes - Tema 11Lorena JaupiNo ratings yet

- Perseritje ShaqjaDocument18 pagesPerseritje ShaqjakleandilikaNo ratings yet

- Bazat e Kontabilitetit UshtrimeDocument41 pagesBazat e Kontabilitetit UshtrimeSevxhan FazliuNo ratings yet

- Sistemi FinanciarDocument25 pagesSistemi FinanciarSalih VeseliNo ratings yet

- Bankat Dhe Afarizmi Bankar (Permbledhje e Pyetjeve Nga Afati I Janarit 2012)Document5 pagesBankat Dhe Afarizmi Bankar (Permbledhje e Pyetjeve Nga Afati I Janarit 2012)Salih Veseli100% (2)

- Kapitulli III, Bazat e FinancesDocument18 pagesKapitulli III, Bazat e Financessamir berishaNo ratings yet

- Detyre KursiDocument7 pagesDetyre KursiFation ZaneNo ratings yet

- Tregjet Financiare - Testi I DytëDocument14 pagesTregjet Financiare - Testi I DytëBekim Racaj100% (4)

- Obligacionet NderkombetareDocument28 pagesObligacionet NderkombetareKarolina MusagalliuNo ratings yet

- Financa TeoriDocument10 pagesFinanca TeoriArdit DedaNo ratings yet

- Download. 17Document33 pagesDownload. 17yll.dobrunajNo ratings yet

- Biznesi 2002 (I Zgjidhur)Document7 pagesBiznesi 2002 (I Zgjidhur)Eta ZhakaNo ratings yet

- Menaxhment Financiar TeoriaDocument6 pagesMenaxhment Financiar TeoriaSttudentti100% (1)

- Menagjment FinanciarDocument9 pagesMenagjment FinanciarBesart B. XhoxhajNo ratings yet

- Kapitulli I LLADocument16 pagesKapitulli I LLABlerimNo ratings yet

- Llojet e KrediveDocument11 pagesLlojet e Kredivemiii_liii80% (5)

- Biznes NderkombetarDocument7 pagesBiznes NderkombetarSalih VeseliNo ratings yet

- Banka Dhe Afarizmi-BankarDocument9 pagesBanka Dhe Afarizmi-BankarFidaim ThaqiNo ratings yet

- Kontabilitet Analizat Ne BiznesDocument23 pagesKontabilitet Analizat Ne BiznesDiamant ZeqiriNo ratings yet

- Bankat Tregtare: Institucione Depozituese, Pasuritë Kryesore Të Të Cilave Janë Huatë DheDocument17 pagesBankat Tregtare: Institucione Depozituese, Pasuritë Kryesore Të Të Cilave Janë Huatë DheErdona SkraqiNo ratings yet

- Katalogu I Pyetjeve Per Kollokuiumin e Dyte 03-06-2013Document51 pagesKatalogu I Pyetjeve Per Kollokuiumin e Dyte 03-06-2013Sara Sadiki100% (1)

- Ushtrime Viti I ParëDocument16 pagesUshtrime Viti I ParëcoupleteaNo ratings yet

- 2-Tregtia Banakiere Dhe Format e Financimit NderkombetarDocument22 pages2-Tregtia Banakiere Dhe Format e Financimit Nderkombetarkristali1988No ratings yet

- Bankat KomercialeDocument12 pagesBankat KomercialefbifgNo ratings yet

- Ligjerta e 11.detyrimetDocument34 pagesLigjerta e 11.detyrimetAmir IbraimiNo ratings yet

- Detyrimet e BankësDocument18 pagesDetyrimet e BankësfbifgNo ratings yet

- Financ ADocument18 pagesFinanc AMorina GenitaNo ratings yet

- Bankat KomercialeDocument19 pagesBankat KomercialeBesir Asani100% (3)

- Profesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitFrom EverandProfesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitNo ratings yet

- Një qasje e thjeshtë ndaj tregtisë online: Si të mësoni artin e tregtarit online dhe të zbuloni bazat për të tregtuar me suksesFrom EverandNjë qasje e thjeshtë ndaj tregtisë online: Si të mësoni artin e tregtarit online dhe të zbuloni bazat për të tregtuar me suksesNo ratings yet

- Global Iz MiDocument13 pagesGlobal Iz MiLorena JaupiNo ratings yet

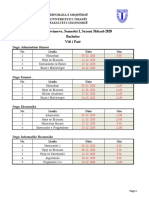

- Datat e Provimeve, Bachelor, Shkurt-2020Document3 pagesDatat e Provimeve, Bachelor, Shkurt-2020Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 7Document18 pagesFinanca e Ndermarrjes - Tema 7Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 9Document16 pagesFinanca e Ndermarrjes - Tema 9Lorena JaupiNo ratings yet

- Financat e Ndermarrjes - Tema 1Document16 pagesFinancat e Ndermarrjes - Tema 1Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 6Document21 pagesFinanca e Ndermarrjes - Tema 6Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 14Document14 pagesFinanca e Ndermarrjes - Tema 14Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 10Document22 pagesFinanca e Ndermarrjes - Tema 10Lorena JaupiNo ratings yet

- Financat e Ndermarrjes - Tema 13Document14 pagesFinancat e Ndermarrjes - Tema 13Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 11Document23 pagesFinanca e Ndermarrjes - Tema 11Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 12Document11 pagesFinanca e Ndermarrjes - Tema 12Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 3 4Document31 pagesFinanca e Ndermarrjes - Tema 3 4Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 5Document19 pagesFinanca e Ndermarrjes - Tema 5Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 3Document33 pagesFinanca e Ndermarrjes - Tema 3Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 8Document14 pagesFinanca e Ndermarrjes - Tema 8Lorena JaupiNo ratings yet

- Milo 2000 BilancDocument26 pagesMilo 2000 BilancLorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument17 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument20 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

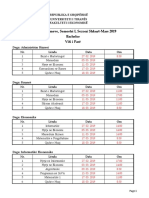

- Datat e Provimeve Shkurt-Mars 2019 BachelorDocument3 pagesDatat e Provimeve Shkurt-Mars 2019 BachelorLorena JaupiNo ratings yet

- Power PointDocument32 pagesPower PointLorena JaupiNo ratings yet

- WordDocument25 pagesWordLorena Jaupi0% (1)

- Julinda Halili DPLDocument26 pagesJulinda Halili DPLLorena JaupiNo ratings yet

- Mbikqyrja Ne Sistemin FinanciarDocument16 pagesMbikqyrja Ne Sistemin FinanciarLorena JaupiNo ratings yet

- KONATABILITETIDHETAKSIMINDERKOMBETAR-shqDocument42 pagesKONATABILITETIDHETAKSIMINDERKOMBETAR-shqLorena JaupiNo ratings yet

- Preferenca Per LikuiditeteDocument19 pagesPreferenca Per LikuiditeteLorena JaupiNo ratings yet

- Marketingu I MarredhenieveDocument13 pagesMarketingu I MarredhenieveLorena JaupiNo ratings yet

- Drejtimi Nderkombetar Burimeve NjerezoreDocument29 pagesDrejtimi Nderkombetar Burimeve NjerezoreLorena JaupiNo ratings yet

- Tregjet Financiare Ndërkombëtare: © Mcgraw Hill Companies, Inc.,2000Document46 pagesTregjet Financiare Ndërkombëtare: © Mcgraw Hill Companies, Inc.,2000Lorena JaupiNo ratings yet