Download as pptx, pdf, or txt

You might also like

- Garispanduan Pengurusan Stor Part 1 PDFDocument59 pagesGarispanduan Pengurusan Stor Part 1 PDFMeshayu Rena100% (1)

- Tingkatan 3 Matematik Bab 3Document48 pagesTingkatan 3 Matematik Bab 3Mohd Faizal80% (186)

- Final Undang2 InsuransDocument23 pagesFinal Undang2 Insuranssyahiir hanafiah100% (1)

- TBE Part B Bahasa MelayuDocument96 pagesTBE Part B Bahasa MelayuIbrahim Mohamad RazipNo ratings yet

- Bab 3 InsuransDocument28 pagesBab 3 InsuransAtiah AhmadNo ratings yet

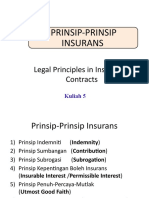

- Kuliah 5 - Prinsip InsuransDocument82 pagesKuliah 5 - Prinsip InsuransMeshayu RenaNo ratings yet

- Kertas Penerangan: Kod Dan Nama Program ''Tahap Dan Semester Kod Dan Tajuk KursusDocument9 pagesKertas Penerangan: Kod Dan Nama Program ''Tahap Dan Semester Kod Dan Tajuk KursushasnaNo ratings yet

- Pengenalan InsuransDocument19 pagesPengenalan InsuransAduka KiranaNo ratings yet

- Nota Insuran Dalam WordDocument25 pagesNota Insuran Dalam Wordida2780% (5)

- Math F5 Ko-InsuransDocument17 pagesMath F5 Ko-InsuransazminaNo ratings yet

- PRINSIP InsuransDocument4 pagesPRINSIP Insuransfadihah100% (7)

- Bab 6 InsuranDocument29 pagesBab 6 Insuranms71% (14)

- Bab InsuransDocument26 pagesBab Insuransida27100% (2)

- Bab InsuransDocument26 pagesBab Insuransida27No ratings yet

- Bab 5 Prinsip InsuransDocument25 pagesBab 5 Prinsip InsuransAtiah Ahmad0% (2)

- Prinsip InsuransDocument62 pagesPrinsip InsuransMas Ayu RusliNo ratings yet

- Bab 11 Asuransi MHSDocument48 pagesBab 11 Asuransi MHSgintingpentaNo ratings yet

- Perniagaan Sem 2Document20 pagesPerniagaan Sem 2Vinosiny SivakumarNo ratings yet

- P.P (Prinsip Insurans)Document5 pagesP.P (Prinsip Insurans)syazzNo ratings yet

- Insuran SPMDocument15 pagesInsuran SPMHaninii Suhaila HK100% (1)

- Airis PresentationDocument11 pagesAiris PresentationAina Maisara ZihaNo ratings yet

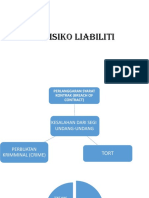

- Risiko LiabilitiDocument36 pagesRisiko Liabilitimuhd aliff bin shamNo ratings yet

- Pemplet Insurans (Lengkap)Document5 pagesPemplet Insurans (Lengkap)Mohd Salleh AmboNo ratings yet

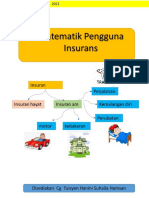

- MATEMATIK PENGGUNA (Pengenalan Insurans)Document13 pagesMATEMATIK PENGGUNA (Pengenalan Insurans)Norizah ManNo ratings yet

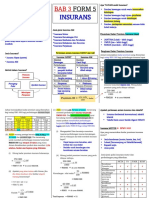

- Bab 3 Matematik Pengguna: Insurans: 3.1 Risiko Dan Perlindungan InsuransDocument18 pagesBab 3 Matematik Pengguna: Insurans: 3.1 Risiko Dan Perlindungan InsuransNUR RAIHAN BINTI ABDUL RAHIM Moe100% (1)

- Jun'23 Maths Form 5Document24 pagesJun'23 Maths Form 5KISHANTHNI A/P MURUGAN MoeNo ratings yet

- Prinsip InsuransDocument1 pagePrinsip InsuransmatnezkhairiNo ratings yet

- 4.5 Insurans Dan TakafulDocument5 pages4.5 Insurans Dan TakafulKalaivanan NMNo ratings yet

- Ticket To VictoryDocument13 pagesTicket To VictoryuetmslaiNo ratings yet

- Insurans ModulDocument9 pagesInsurans ModulfatinNo ratings yet

- FWP - Perlindungan Dan Persaraan - KPM FinalDocument24 pagesFWP - Perlindungan Dan Persaraan - KPM Finalnurul najwaNo ratings yet

- Kuis 13 (Reasuransi Syariah)Document4 pagesKuis 13 (Reasuransi Syariah)Diana AlifiahNo ratings yet

- Whole Book Answers 43 64Document22 pagesWhole Book Answers 43 64SakinahNo ratings yet

- INSURANSDocument24 pagesINSURANSOrkidputih Johor50% (2)

- InsuranDocument14 pagesInsuranDak IwanNo ratings yet

- IZZAHmath PresentationDocument11 pagesIZZAHmath Presentationfaridah7671No ratings yet

- ReasuransiDocument5 pagesReasuransiRatih WahyuNo ratings yet

- Industri InsuransDocument25 pagesIndustri InsuransMas Ayu RusliNo ratings yet

- Tugasan Struktur Bab 2Document5 pagesTugasan Struktur Bab 2Liyana IrdinaNo ratings yet

- TBE Part B - MalayDocument95 pagesTBE Part B - Malayazwa zakariaNo ratings yet

- Kuliah 1 - RisikoDocument40 pagesKuliah 1 - RisikoMeshayu RenaNo ratings yet

- Nota Perdagangan Ting 5 - 2Document17 pagesNota Perdagangan Ting 5 - 2aini1806No ratings yet

- 4.5 Prinsip Takaful - Shao WeiDocument6 pages4.5 Prinsip Takaful - Shao WeiPavina baskyNo ratings yet

- InsuransDocument8 pagesInsuransbella nabilahNo ratings yet

- Part B - BMDocument95 pagesPart B - BMAnam GmailNo ratings yet

- Tugasan Individu Nur Alya ShafiqahDocument14 pagesTugasan Individu Nur Alya ShafiqahalyaNo ratings yet

- Bab 9 InsuransDocument48 pagesBab 9 InsuransLeisa YusufNo ratings yet

- TAKAFULDocument12 pagesTAKAFULzu_naNo ratings yet

- Konsep & Sistem Operasi, Takaful InsuransDocument37 pagesKonsep & Sistem Operasi, Takaful Insuransscribd_lostandfoundNo ratings yet

- Takaful+Amani PDS+ (BM) v4.0Document4 pagesTakaful+Amani PDS+ (BM) v4.0Taqi DinNo ratings yet

- Assignment 1 CTUDocument2 pagesAssignment 1 CTUdixn__No ratings yet

- Latihan 4 Ufp 1113Document6 pagesLatihan 4 Ufp 1113Alia SyafiqahNo ratings yet

- Bab C1: PengenalanDocument182 pagesBab C1: PengenalanasyraafbohariNo ratings yet

- Element Maysir Dalam InsuransDocument5 pagesElement Maysir Dalam InsuransNur LianaNo ratings yet

- ProSecure Brochure HealthDocument14 pagesProSecure Brochure HealthshazankayaNo ratings yet

- BAB 4 KEWANGAN Pengajian PerniagaanDocument4 pagesBAB 4 KEWANGAN Pengajian Perniagaan陳慧琪100% (1)

- Public Liability Product Disclosure Sheet - BM VersionDocument3 pagesPublic Liability Product Disclosure Sheet - BM VersionPhua Kien HanNo ratings yet

- TestDocument20 pagesTestdeaNo ratings yet

- Rumusan Insurans: Risiko Insurans Risiko Dan Perlindungan InsuransDocument1 pageRumusan Insurans: Risiko Insurans Risiko Dan Perlindungan InsuransAshieylla ArmanNo ratings yet

- Kuliah 5 - Prinsip InsuransDocument82 pagesKuliah 5 - Prinsip InsuransMeshayu RenaNo ratings yet

- Eppe3143 Tuto 1 Set 1Document1 pageEppe3143 Tuto 1 Set 1Meshayu RenaNo ratings yet

- Eppe3143 General InfoDocument1 pageEppe3143 General InfoMeshayu RenaNo ratings yet

- Kuliah 1 - RisikoDocument40 pagesKuliah 1 - RisikoMeshayu RenaNo ratings yet

- Kuliah 10 - Perakaunan Untuk Syarikat & DividenDocument58 pagesKuliah 10 - Perakaunan Untuk Syarikat & DividenMeshayu Rena100% (1)

- Tutorial Pembarangan Yer-20191021105513Document5 pagesTutorial Pembarangan Yer-20191021105513Meshayu RenaNo ratings yet

- Perakaunan Untuk Pembarangan-20191021052027Document45 pagesPerakaunan Untuk Pembarangan-20191021052027Meshayu Rena100% (2)

- Kuliah 12 - Penyata Kewangan DiterbitkanDocument46 pagesKuliah 12 - Penyata Kewangan DiterbitkanMeshayu RenaNo ratings yet

- Kuliah - Perakaunan Untuk PembaranganDocument39 pagesKuliah - Perakaunan Untuk PembaranganMeshayu Rena0% (1)

- EPPD1053 Proforma Sem 1 20192020Document4 pagesEPPD1053 Proforma Sem 1 20192020Meshayu RenaNo ratings yet