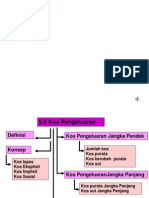

3.3 Kos Pengeluaran

3.3 Kos Pengeluaran

You might also like

- Formula Mikroekonomi Penggal 1 STPMDocument4 pagesFormula Mikroekonomi Penggal 1 STPMorchid388% (17)

- Formula MikroekonomiDocument4 pagesFormula MikroekonomiSiti Safirah Sapee50% (2)

- PENGELUARANDocument7 pagesPENGELUARANrajesh 997500No ratings yet

- Bab 6 Teori Kos LengkapDocument29 pagesBab 6 Teori Kos LengkapSazaki SallehNo ratings yet

- Bab 3Document17 pagesBab 3EMELDA GRACIA ANAK FRY KUMAR MoeNo ratings yet

- EKO Formula Bab3Document3 pagesEKO Formula Bab3萱儿林No ratings yet

- Bab 3Document53 pagesBab 3Sazaki SallehNo ratings yet

- Teori KosDocument21 pagesTeori KosSazaki SallehNo ratings yet

- Topik 4Document6 pagesTopik 4fuzaidaNo ratings yet

- Modul Hafal TeoriDocument30 pagesModul Hafal Teorisarahari14No ratings yet

- Ielya - Bab 3 Kos PengeluaranDocument22 pagesIelya - Bab 3 Kos PengeluaranLizaNo ratings yet

- Minggu 6Document9 pagesMinggu 6Dedek SempaiNo ratings yet

- GMGF1013-Kuliah 5Document41 pagesGMGF1013-Kuliah 5wowwawonka100% (1)

- Bab 4 Pengeluaran Print-1Document63 pagesBab 4 Pengeluaran Print-1SkivaxicNo ratings yet

- Bab 4 PengeluaranDocument8 pagesBab 4 PengeluaranSulastri Bini ShahranNo ratings yet

- Topik 4 - Kos PengeluaranDocument13 pagesTopik 4 - Kos PengeluaranShazyNo ratings yet

- 5.2 Teori KosDocument21 pages5.2 Teori KosWing Kheng IINo ratings yet

- BAB 4A - Teori Pengeluaran Dan Kos PengeluaranDocument18 pagesBAB 4A - Teori Pengeluaran Dan Kos PengeluaranH FernandoNo ratings yet

- Ekonomi Bab 4Document9 pagesEkonomi Bab 4Shaila RamaNo ratings yet

- Bab 4Document12 pagesBab 4aromapandanwangi100% (1)

- Bab - 5 Teori Pengeluaran (Gelagat Taukeh)Document20 pagesBab - 5 Teori Pengeluaran (Gelagat Taukeh)Lutfan JaesNo ratings yet

- Bab 5 Kos Pengeluaran 2Document52 pagesBab 5 Kos Pengeluaran 2Salwa Syed AhmadNo ratings yet

- EkonomiAsas Tingkatan4 Bab4Document5 pagesEkonomiAsas Tingkatan4 Bab4Ban Shippuden100% (1)

- Bab 2 EkonomiDocument14 pagesBab 2 Ekonominoraz193No ratings yet

- ACFrOgA8AxnNJuvaXe0xmo0aBgU5VPqkBNwDzPtxQBC27VQAPdZh6Hhxyfjjqmi9kz1bOzl1EcofsCn5JtPBx2yQfC KS6ZDab5fRDHZT0GPy2OvJzH1YNJQ5pVFD2HojrxBekpN5rHyVFmZgONcDocument11 pagesACFrOgA8AxnNJuvaXe0xmo0aBgU5VPqkBNwDzPtxQBC27VQAPdZh6Hhxyfjjqmi9kz1bOzl1EcofsCn5JtPBx2yQfC KS6ZDab5fRDHZT0GPy2OvJzH1YNJQ5pVFD2HojrxBekpN5rHyVFmZgONcyaoyao1433223No ratings yet

- Mikroekonomi DefinisiDocument4 pagesMikroekonomi Definisi郭珮丝No ratings yet

- Rumus Ekonomi Bab 4 T4Document1 pageRumus Ekonomi Bab 4 T4Richelle100% (1)

- Nota PengeluaranDocument3 pagesNota PengeluaranAnonymous X70rru6No ratings yet

- Bab 5Document22 pagesBab 5Syedah RashidNo ratings yet

- Bab 4Document42 pagesBab 4Sazaki SallehNo ratings yet

- Nota Perakaunan KosDocument3 pagesNota Perakaunan KosAin_Omar_6387No ratings yet

- Bab 4 Teori Pgeluaran STPM 2002-2008Document12 pagesBab 4 Teori Pgeluaran STPM 2002-2008Sazaki SallehNo ratings yet

- Hp-Proses - IDocument68 pagesHp-Proses - IYusuf NugrahaNo ratings yet

- Ini Hanyalah Contoh SajaDocument24 pagesIni Hanyalah Contoh SajakhoesNo ratings yet

- Formula MikroekonomiDocument4 pagesFormula MikroekonomiNurul elianaNo ratings yet

- Ekonomi Asas - Nota Bab 4Document5 pagesEkonomi Asas - Nota Bab 4Demudu JayaNo ratings yet

- Bab 3 Teori Dan Kos Pengeluaran SoalanDocument2 pagesBab 3 Teori Dan Kos Pengeluaran SoalanMohd LangkaNo ratings yet

- Ekonomi Asas - SPM - Tingkatan 4 - Rumus Notes (Nota) Zhenyao, Tan, Daniel - Tzhenyao@gmail - Com (Tuition)Document1 pageEkonomi Asas - SPM - Tingkatan 4 - Rumus Notes (Nota) Zhenyao, Tan, Daniel - Tzhenyao@gmail - Com (Tuition)Tan Zhen Yao100% (3)

- Formula Mikro Dan MakroDocument8 pagesFormula Mikro Dan MakroJerry RaoNo ratings yet

- Bab 13 Gelagat KosDocument20 pagesBab 13 Gelagat KosHelmi Shahril Mohamad ZahudinNo ratings yet

- Formula EkonomiDocument8 pagesFormula EkonomiSiti MaryamNo ratings yet

- Formula MikroekonomiDocument5 pagesFormula MikroekonomiAfifáh Spèncèr EpaálockáNo ratings yet

- Harga Pokok Proses LanjutanDocument20 pagesHarga Pokok Proses LanjutanRRTNo ratings yet

- Nota TEORI PENGELUARANDocument5 pagesNota TEORI PENGELUARANkojai71100% (6)

- Bab 3 - Pengeluaran Dan Kos Pengeluaran - NotaDocument11 pagesBab 3 - Pengeluaran Dan Kos Pengeluaran - NotaYumi KyoukoNo ratings yet

- Ekonomi Asas Tingkatan 4 Bab 4Document9 pagesEkonomi Asas Tingkatan 4 Bab 4wongguirong100% (2)

- Latihan 29/9/2021Document1 pageLatihan 29/9/2021Madesh RaoNo ratings yet

- Kuantiti Output (Unit) Kos Sut (RM)Document1 pageKuantiti Output (Unit) Kos Sut (RM)Madesh RaoNo ratings yet

- Sistem Ekonomi Kapitalisme Di Amerika Syarikat Pada AbadDocument11 pagesSistem Ekonomi Kapitalisme Di Amerika Syarikat Pada AbadMadesh RaoNo ratings yet

- 3.5.1 ProdukDocument23 pages3.5.1 ProdukMadesh RaoNo ratings yet

- Kementerian Kerja Raya MalaysiaDocument11 pagesKementerian Kerja Raya MalaysiaMadesh RaoNo ratings yet

- 3.5.1 ProdukDocument23 pages3.5.1 ProdukMadesh Rao100% (1)

- 1.3 Sistem PemerintahanDocument8 pages1.3 Sistem PemerintahanMadesh RaoNo ratings yet

Download as pptx, pdf, or txt

You might also like

- Formula Mikroekonomi Penggal 1 STPMDocument4 pagesFormula Mikroekonomi Penggal 1 STPMorchid388% (17)

- Formula MikroekonomiDocument4 pagesFormula MikroekonomiSiti Safirah Sapee50% (2)

- PENGELUARANDocument7 pagesPENGELUARANrajesh 997500No ratings yet

- Bab 6 Teori Kos LengkapDocument29 pagesBab 6 Teori Kos LengkapSazaki SallehNo ratings yet

- Bab 3Document17 pagesBab 3EMELDA GRACIA ANAK FRY KUMAR MoeNo ratings yet

- EKO Formula Bab3Document3 pagesEKO Formula Bab3萱儿林No ratings yet

- Bab 3Document53 pagesBab 3Sazaki SallehNo ratings yet

- Teori KosDocument21 pagesTeori KosSazaki SallehNo ratings yet

- Topik 4Document6 pagesTopik 4fuzaidaNo ratings yet

- Modul Hafal TeoriDocument30 pagesModul Hafal Teorisarahari14No ratings yet

- Ielya - Bab 3 Kos PengeluaranDocument22 pagesIelya - Bab 3 Kos PengeluaranLizaNo ratings yet

- Minggu 6Document9 pagesMinggu 6Dedek SempaiNo ratings yet

- GMGF1013-Kuliah 5Document41 pagesGMGF1013-Kuliah 5wowwawonka100% (1)

- Bab 4 Pengeluaran Print-1Document63 pagesBab 4 Pengeluaran Print-1SkivaxicNo ratings yet

- Bab 4 PengeluaranDocument8 pagesBab 4 PengeluaranSulastri Bini ShahranNo ratings yet

- Topik 4 - Kos PengeluaranDocument13 pagesTopik 4 - Kos PengeluaranShazyNo ratings yet

- 5.2 Teori KosDocument21 pages5.2 Teori KosWing Kheng IINo ratings yet

- BAB 4A - Teori Pengeluaran Dan Kos PengeluaranDocument18 pagesBAB 4A - Teori Pengeluaran Dan Kos PengeluaranH FernandoNo ratings yet

- Ekonomi Bab 4Document9 pagesEkonomi Bab 4Shaila RamaNo ratings yet

- Bab 4Document12 pagesBab 4aromapandanwangi100% (1)

- Bab - 5 Teori Pengeluaran (Gelagat Taukeh)Document20 pagesBab - 5 Teori Pengeluaran (Gelagat Taukeh)Lutfan JaesNo ratings yet

- Bab 5 Kos Pengeluaran 2Document52 pagesBab 5 Kos Pengeluaran 2Salwa Syed AhmadNo ratings yet

- EkonomiAsas Tingkatan4 Bab4Document5 pagesEkonomiAsas Tingkatan4 Bab4Ban Shippuden100% (1)

- Bab 2 EkonomiDocument14 pagesBab 2 Ekonominoraz193No ratings yet

- ACFrOgA8AxnNJuvaXe0xmo0aBgU5VPqkBNwDzPtxQBC27VQAPdZh6Hhxyfjjqmi9kz1bOzl1EcofsCn5JtPBx2yQfC KS6ZDab5fRDHZT0GPy2OvJzH1YNJQ5pVFD2HojrxBekpN5rHyVFmZgONcDocument11 pagesACFrOgA8AxnNJuvaXe0xmo0aBgU5VPqkBNwDzPtxQBC27VQAPdZh6Hhxyfjjqmi9kz1bOzl1EcofsCn5JtPBx2yQfC KS6ZDab5fRDHZT0GPy2OvJzH1YNJQ5pVFD2HojrxBekpN5rHyVFmZgONcyaoyao1433223No ratings yet

- Mikroekonomi DefinisiDocument4 pagesMikroekonomi Definisi郭珮丝No ratings yet

- Rumus Ekonomi Bab 4 T4Document1 pageRumus Ekonomi Bab 4 T4Richelle100% (1)

- Nota PengeluaranDocument3 pagesNota PengeluaranAnonymous X70rru6No ratings yet

- Bab 5Document22 pagesBab 5Syedah RashidNo ratings yet

- Bab 4Document42 pagesBab 4Sazaki SallehNo ratings yet

- Nota Perakaunan KosDocument3 pagesNota Perakaunan KosAin_Omar_6387No ratings yet

- Bab 4 Teori Pgeluaran STPM 2002-2008Document12 pagesBab 4 Teori Pgeluaran STPM 2002-2008Sazaki SallehNo ratings yet

- Hp-Proses - IDocument68 pagesHp-Proses - IYusuf NugrahaNo ratings yet

- Ini Hanyalah Contoh SajaDocument24 pagesIni Hanyalah Contoh SajakhoesNo ratings yet

- Formula MikroekonomiDocument4 pagesFormula MikroekonomiNurul elianaNo ratings yet

- Ekonomi Asas - Nota Bab 4Document5 pagesEkonomi Asas - Nota Bab 4Demudu JayaNo ratings yet

- Bab 3 Teori Dan Kos Pengeluaran SoalanDocument2 pagesBab 3 Teori Dan Kos Pengeluaran SoalanMohd LangkaNo ratings yet

- Ekonomi Asas - SPM - Tingkatan 4 - Rumus Notes (Nota) Zhenyao, Tan, Daniel - Tzhenyao@gmail - Com (Tuition)Document1 pageEkonomi Asas - SPM - Tingkatan 4 - Rumus Notes (Nota) Zhenyao, Tan, Daniel - Tzhenyao@gmail - Com (Tuition)Tan Zhen Yao100% (3)

- Formula Mikro Dan MakroDocument8 pagesFormula Mikro Dan MakroJerry RaoNo ratings yet

- Bab 13 Gelagat KosDocument20 pagesBab 13 Gelagat KosHelmi Shahril Mohamad ZahudinNo ratings yet

- Formula EkonomiDocument8 pagesFormula EkonomiSiti MaryamNo ratings yet

- Formula MikroekonomiDocument5 pagesFormula MikroekonomiAfifáh Spèncèr EpaálockáNo ratings yet

- Harga Pokok Proses LanjutanDocument20 pagesHarga Pokok Proses LanjutanRRTNo ratings yet

- Nota TEORI PENGELUARANDocument5 pagesNota TEORI PENGELUARANkojai71100% (6)

- Bab 3 - Pengeluaran Dan Kos Pengeluaran - NotaDocument11 pagesBab 3 - Pengeluaran Dan Kos Pengeluaran - NotaYumi KyoukoNo ratings yet

- Ekonomi Asas Tingkatan 4 Bab 4Document9 pagesEkonomi Asas Tingkatan 4 Bab 4wongguirong100% (2)

- Latihan 29/9/2021Document1 pageLatihan 29/9/2021Madesh RaoNo ratings yet

- Kuantiti Output (Unit) Kos Sut (RM)Document1 pageKuantiti Output (Unit) Kos Sut (RM)Madesh RaoNo ratings yet

- Sistem Ekonomi Kapitalisme Di Amerika Syarikat Pada AbadDocument11 pagesSistem Ekonomi Kapitalisme Di Amerika Syarikat Pada AbadMadesh RaoNo ratings yet

- 3.5.1 ProdukDocument23 pages3.5.1 ProdukMadesh RaoNo ratings yet

- Kementerian Kerja Raya MalaysiaDocument11 pagesKementerian Kerja Raya MalaysiaMadesh RaoNo ratings yet

- 3.5.1 ProdukDocument23 pages3.5.1 ProdukMadesh Rao100% (1)

- 1.3 Sistem PemerintahanDocument8 pages1.3 Sistem PemerintahanMadesh RaoNo ratings yet