Download as ppt, pdf, or txt

You might also like

- Offset Poslovi - Moderan Način Širenja PoslovanjaDocument30 pagesOffset Poslovi - Moderan Način Širenja PoslovanjaSara MarijanovićNo ratings yet

- Makroekonomija - SKRIPTADocument9 pagesMakroekonomija - SKRIPTArecepcija55No ratings yet

- EkonomijaDocument39 pagesEkonomijaDražen LončarNo ratings yet

- Devizno TržišteDocument50 pagesDevizno TržišteeLL@_21No ratings yet

- Devizni TečajDocument15 pagesDevizni TečajKresimir BrajnovićNo ratings yet

- 7 Devizno TržišteDocument29 pages7 Devizno Tržišteneve_berosNo ratings yet

- 9.devizni Tečaj IDocument43 pages9.devizni Tečaj IspahicNo ratings yet

- Računovodstvo Tečajnih RazlikaDocument16 pagesRačunovodstvo Tečajnih RazlikaMario GojmeracNo ratings yet

- Of Predavanja IIIDocument18 pagesOf Predavanja IIIlaura.p13987No ratings yet

- Makro U WorduDocument10 pagesMakro U WorduAna TomaskovicNo ratings yet

- Platna BilancaDocument13 pagesPlatna BilancaKresimir BrajnovićNo ratings yet

- Monetarna 2Document3 pagesMonetarna 2DoroteaNo ratings yet

- Tijana Kesic 2015 Devizni Kursevi PrezentacijaDocument13 pagesTijana Kesic 2015 Devizni Kursevi PrezentacijaDoni MalicNo ratings yet

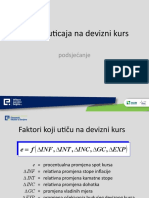

- ZG-P3a-Faktori Koji Uticu Na Devizni KursDocument16 pagesZG-P3a-Faktori Koji Uticu Na Devizni KursSanelaMuratovicNo ratings yet

- Devizno TržišteeeDocument22 pagesDevizno TržišteeeMersudNo ratings yet

- Tržište NovcaDocument24 pagesTržište NovcaRossi ValentinoNo ratings yet

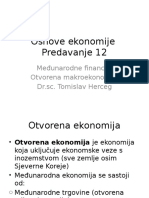

- Predavanje 12 Međunarodna EkonomijaDocument32 pagesPredavanje 12 Međunarodna EkonomijaNora MilićNo ratings yet

- Devizni Tečaj I TržišteDocument52 pagesDevizni Tečaj I TržišteSuljoNo ratings yet

- Platna Bilanca MEDocument11 pagesPlatna Bilanca MEanay55No ratings yet

- Međunarodna Ekonomija Pitanja Koja Se PonavljajuDocument12 pagesMeđunarodna Ekonomija Pitanja Koja Se Ponavljajutina.crndicNo ratings yet

- Osnove Ekonomije - 2 CjelinaDocument4 pagesOsnove Ekonomije - 2 CjelinaKarlaNo ratings yet

- Skripta IIDocument63 pagesSkripta IIIvo PejkovićNo ratings yet

- Devizni TeajDocument3 pagesDevizni TeajToni JazvoNo ratings yet

- Valutni RizikDocument5 pagesValutni Rizikaco_dragusicNo ratings yet

- Devizno TržišteDocument30 pagesDevizno Tržište5kpb4qzmj2No ratings yet

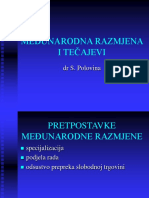

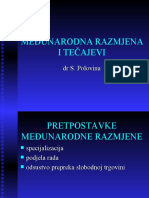

- Medunarodna Razmjena I TecajeviDocument29 pagesMedunarodna Razmjena I TecajeviJosip FilipovićNo ratings yet

- Funkcije NovcaDocument7 pagesFunkcije NovcabakayokeNo ratings yet

- Devizni KursDocument13 pagesDevizni KursBojan BulatovicNo ratings yet

- Devizni Kurs I Devizno Tržište-Međunarodna EkonomijaDocument17 pagesDevizni Kurs I Devizno Tržište-Međunarodna Ekonomijapejaksl100% (1)

- Medunarodna Razmjena I TecajeviDocument29 pagesMedunarodna Razmjena I TecajeviteutariNo ratings yet

- Fiksni Devizni TecajeviDocument10 pagesFiksni Devizni TecajeviMuslić MerissaNo ratings yet

- Osnove Ekonomije XVDocument33 pagesOsnove Ekonomije XVElma SubasicNo ratings yet

- Devizno TrzisteDocument3 pagesDevizno TrzisteAlmaDina MacanovicNo ratings yet

- Fti 5Document42 pagesFti 5nozediNo ratings yet

- Novac, Valuta I Zlatno PraviloDocument13 pagesNovac, Valuta I Zlatno PraviloMalenaDado DadicNo ratings yet

- Deo 11 1Document4 pagesDeo 11 1Dragan IkonicNo ratings yet

- Devizni KursDocument14 pagesDevizni KursjomiljkovicNo ratings yet

- Devizno Tržište - PrezentacijaDocument17 pagesDevizno Tržište - PrezentacijaIvan BrkovicNo ratings yet

- Devizna TrzistaDocument41 pagesDevizna TrzistaadiseccNo ratings yet

- MONETARNA 2kolDocument60 pagesMONETARNA 2kolMislav KrižanovićNo ratings yet

- Izvori Finansiranja Predavanje 10: Prof. Dr. Adnan Rovčanin Doc. DR Adem AbdićDocument14 pagesIzvori Finansiranja Predavanje 10: Prof. Dr. Adnan Rovčanin Doc. DR Adem AbdićMija LaNo ratings yet

- 1-1. Terminski Ugovori - Zadaci I Dio - VclassDocument65 pages1-1. Terminski Ugovori - Zadaci I Dio - Vclassboko63No ratings yet

- 8 PredavanjeDocument3 pages8 PredavanjeIvor NjegićNo ratings yet

- 2.1. Vrednovanje VrijednosnicaDocument34 pages2.1. Vrednovanje VrijednosnicaBelmaĆatićNo ratings yet

- Izvedenice SveDocument374 pagesIzvedenice SveLucija RupnikNo ratings yet

- Makroekonomija I-V PoglDocument12 pagesMakroekonomija I-V Poglajla558No ratings yet

- Vrednovanje Dugoročnih Obveznica - PrezentacijaDocument21 pagesVrednovanje Dugoročnih Obveznica - PrezentacijaInesss SsssNo ratings yet

- VTP - Prvi KolokvijDocument20 pagesVTP - Prvi KolokvijSergioGolubovicNo ratings yet

- MF ZaokruzivanjeDocument4 pagesMF ZaokruzivanjeZerina BalićNo ratings yet

- 8 Platna BilancaDocument23 pages8 Platna Bilancaneve_berosNo ratings yet

- P5-Upravljanje Deviznim RizikomDocument37 pagesP5-Upravljanje Deviznim RizikomSanelaMuratovicNo ratings yet

- 1709 MP Pitanja OdgovoriDocument14 pages1709 MP Pitanja OdgovoriTomislav DvorskiNo ratings yet

- Privredna Matematika Za Treci RazredDocument4 pagesPrivredna Matematika Za Treci Razredana_61No ratings yet

- Obveznice-Prezentacija Za MasterDocument8 pagesObveznice-Prezentacija Za Masterboja-bojaNo ratings yet

- Međunarodna Ekonomija - Devizno TržišteDocument11 pagesMeđunarodna Ekonomija - Devizno TržišteEnisa PušinaNo ratings yet

- PF Pitalice 1.kolokvij InternetDocument15 pagesPF Pitalice 1.kolokvij InternetIvan-Antun MirenićNo ratings yet

- P12-Sustavi Deviznih Tecajeva2021Document48 pagesP12-Sustavi Deviznih Tecajeva2021Sara MarijanovićNo ratings yet

- P12-Sustavi Deviznih Tecajeva202Document48 pagesP12-Sustavi Deviznih Tecajeva202Sara MarijanovićNo ratings yet

- Mingo Zakon Narodne Novine PDFDocument10 pagesMingo Zakon Narodne Novine PDFSara MarijanovićNo ratings yet

- OLICI I ZNAČAJ VEZANIH POLOVA U MEĐUNARODNOJ RAZMJENI Httpshrcak - Srce.hrfile331480 PDFDocument14 pagesOLICI I ZNAČAJ VEZANIH POLOVA U MEĐUNARODNOJ RAZMJENI Httpshrcak - Srce.hrfile331480 PDFSara MarijanovićNo ratings yet