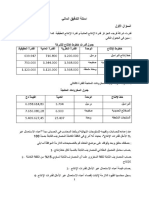

إدارة الطاقة الإنتاجية3

إدارة الطاقة الإنتاجية3

You might also like

- Agile Practice Guide (Arabic)From EverandAgile Practice Guide (Arabic)Rating: 3 out of 5 stars3/5 (6)

- تخطيط الطاقة الانتاجيةDocument38 pagesتخطيط الطاقة الانتاجيةغمدان عبدالوهاب الشجاع100% (6)

- MicroeconomicsDocument29 pagesMicroeconomicsنعم الكبيسيNo ratings yet

- كتاب نظم محاسبة التكاليفDocument328 pagesكتاب نظم محاسبة التكاليفRagabaudtoka RagadNo ratings yet

- الفصل الثالث -تطوير المنتوجDocument24 pagesالفصل الثالث -تطوير المنتوجProf. Mohammed Abdul Wahab AlAzzawi100% (4)

- اقتصاد س1Document2 pagesاقتصاد س1Hadjer ZntNo ratings yet

- 2-الفصل الثانيDocument36 pages2-الفصل الثانيxxbiichouxx2No ratings yet

- التدقيق الماليDocument10 pagesالتدقيق الماليZoulikha DjeziriNo ratings yet

- المحاضرة الأولىDocument18 pagesالمحاضرة الأولىkhaoula.smaili.2021No ratings yet

- Industrial Investement OpportunitiesDocument102 pagesIndustrial Investement OpportunitieshafezasadNo ratings yet

- Chapter 3 Location DecisionDocument29 pagesChapter 3 Location DecisionAmru matawaaNo ratings yet

- رفع القدرة التنافسية للمنشأة من خلال الكشف عن الطاقة الإنتاجيةDocument16 pagesرفع القدرة التنافسية للمنشأة من خلال الكشف عن الطاقة الإنتاجيةMastourah EshgaimNo ratings yet

- 8-مدى فاعلية نظم المعلومات المحاسبية في الشركات النفطيةDocument17 pages8-مدى فاعلية نظم المعلومات المحاسبية في الشركات النفطيةSalsabill Hamed64No ratings yet

- أفهم وطبق12Document54 pagesأفهم وطبق12Mohamed SayedNo ratings yet

- HACCPDocument54 pagesHACCPmoamen aliNo ratings yet

- (6) الانتاج والتكاليفDocument22 pages(6) الانتاج والتكاليف87r7trnqgzNo ratings yet

- السلسة رقم1Document1 pageالسلسة رقم1sabri ghedjatiNo ratings yet

- الترتيب الداخلي للمصنع Facility LayoutDocument2 pagesالترتيب الداخلي للمصنع Facility LayoutdiverhapNo ratings yet

- D o LDocument11 pagesD o Lد. اسماعيل عباس منهلNo ratings yet

- UntitledDocument16 pagesUntitledLARA RADWANNo ratings yet

- تكاليف الجودةDocument27 pagesتكاليف الجودةmoaz ELZANATYNo ratings yet

- Aggregate Planning التخطيط الإجمالي + النقلDocument12 pagesAggregate Planning التخطيط الإجمالي + النقلghalia hNo ratings yet

- محاسبة التكاليف الحديثةDocument94 pagesمحاسبة التكاليف الحديثةSerrymohammed AbdAlpassetNo ratings yet

- khal3d, Journal manager, 08تحليل التعادل كأداة إدارية لصنع القرار في المؤسسة الاقتصادية-minDocument20 pageskhal3d, Journal manager, 08تحليل التعادل كأداة إدارية لصنع القرار في المؤسسة الاقتصادية-minMohamed FudaNo ratings yet

- نظام التكلفة اوامر الانتاجDocument14 pagesنظام التكلفة اوامر الانتاجSouhila Hors LigneNo ratings yet

- BAC202-Cost Analysis المحاسبةالتحليليّة (محاسبةالتكاليفDocument166 pagesBAC202-Cost Analysis المحاسبةالتحليليّة (محاسبةالتكاليفAhmed AlmkhlafiNo ratings yet

- 2-الفصل الثانيDocument36 pages2-الفصل الثانيamany tarekNo ratings yet

- تطبيق نظام محاسبة التكاليف على أساس الأنشطة ABC في المؤسسة الجزائرية-حالة مؤسسة تسويق وتوزيع المواد البترولية-نفطالDocument16 pagesتطبيق نظام محاسبة التكاليف على أساس الأنشطة ABC في المؤسسة الجزائرية-حالة مؤسسة تسويق وتوزيع المواد البترولية-نفطالمنزل زاكيNo ratings yet

- الموازنات التقديرية1Document168 pagesالموازنات التقديرية1حسين عبدالرحمن100% (1)

- ورقة حول مخطط نموذج العمل التجاريDocument36 pagesورقة حول مخطط نموذج العمل التجاريmansorxrNo ratings yet

- تكليف ادارية التكلفة على اساس النشاط -نهائي2Document13 pagesتكليف ادارية التكلفة على اساس النشاط -نهائي2khaldoon hassanNo ratings yet

- تكاليفDocument58 pagesتكاليفyousef ahmedNo ratings yet

- الإنتاج الرشيقDocument26 pagesالإنتاج الرشيقAhmad MohamadNo ratings yet

- محتوى كتاب التخطيط وادارة الانتاجDocument27 pagesمحتوى كتاب التخطيط وادارة الانتاجRoqia MohamedNo ratings yet

- COW PA5 Days - Ar. V8Document112 pagesCOW PA5 Days - Ar. V8engr anharNo ratings yet

- الادارة الاستراجيةDocument199 pagesالادارة الاستراجيةSam ChetlaNo ratings yet

- تحليل التعادل لعدة منتجاتDocument13 pagesتحليل التعادل لعدة منتجاتMUSTAFANo ratings yet

- إدارة المخزونDocument50 pagesإدارة المخزونMoh HoNo ratings yet

- اصول محاسبة تكاليف الف و بDocument246 pagesاصول محاسبة تكاليف الف و بalymany1114No ratings yet

- منحني التكاليف المتوسطة في الاجل الطويلDocument7 pagesمنحني التكاليف المتوسطة في الاجل الطويلAhmed SoffarNo ratings yet

- chapitre72024ARABE Pou ETUDDocument10 pageschapitre72024ARABE Pou ETUDhoucine houcineNo ratings yet

- بحث الجودة الشاملة2Document18 pagesبحث الجودة الشاملة2bmhsh50% (2)

- التعادلDocument31 pagesالتعادلMahmoud magedNo ratings yet

- 2 MTDocument18 pages2 MTميسرة شوشانيNo ratings yet

- إدارة الانتاج والعمليات ف 7Document12 pagesإدارة الانتاج والعمليات ف 7Etudiant ProNo ratings yet

- أونكس - نظام إدارة ورقابة تكاليف الإنتاجDocument7 pagesأونكس - نظام إدارة ورقابة تكاليف الإنتاجyemensoft50% (2)

- تدقيق أنظمة الجودة ودورها في تحسين انتاجية المؤسسة الاقتصاديةDocument90 pagesتدقيق أنظمة الجودة ودورها في تحسين انتاجية المؤسسة الاقتصاديةDody AbedyNo ratings yet

- محاسبة التكاليفDocument291 pagesمحاسبة التكاليفMAHMOUD CERAYNo ratings yet

- Chapter 3. Master Scheduling 4.en - ArDocument32 pagesChapter 3. Master Scheduling 4.en - ArqqaitoonNo ratings yet

- 1المحاسبة اﻹداريةDocument5 pages1المحاسبة اﻹداريةفرج البرغوثيNo ratings yet

- قياس كفاءة الخدمات الصحية في المستشفيات الخاصة الجزائرية باستخدام أسلوب تحليل مغلف البياناتDocument14 pagesقياس كفاءة الخدمات الصحية في المستشفيات الخاصة الجزائرية باستخدام أسلوب تحليل مغلف البياناتُElhadj arabaNo ratings yet

- 1 Analyse de La ValeurDocument6 pages1 Analyse de La Valeurالقبطان القبطانNo ratings yet

- تطوير إجراءات التدقيق الخارجيDocument15 pagesتطوير إجراءات التدقيق الخارجيمحمد السقافNo ratings yet

- المحاضرة الاولى الانتاجية تمرين مع الحل خاص بالمجموعة 3Document32 pagesالمحاضرة الاولى الانتاجية تمرين مع الحل خاص بالمجموعة 3khaoula.smaili.2021No ratings yet

- معيار معدل العائد الداخليDocument17 pagesمعيار معدل العائد الداخليMoh Ho100% (2)

- SystomatisesDocument41 pagesSystomatisesHamza AskharNo ratings yet

- استراتيجية بطاقة العلامات المتوازنة وتحليل الربحية 3Document26 pagesاستراتيجية بطاقة العلامات المتوازنة وتحليل الربحية 3Hamid FathelNo ratings yet

- محاضرات محاسبة التسيير المعمقة 1Document23 pagesمحاضرات محاسبة التسيير المعمقة 1Salma SoNo ratings yet

- 396681efaff2c212 1Document25 pages396681efaff2c212 1abcdy345rNo ratings yet

- Production FunctionDocument50 pagesProduction FunctionSerwan HajiNo ratings yet

- 1364801221.0958صح وخطأ واختياريDocument6 pages1364801221.0958صح وخطأ واختياريSerwan HajiNo ratings yet

- MUCLecture 2023 101636461Document11 pagesMUCLecture 2023 101636461Serwan HajiNo ratings yet

- Structural ISSUES: Capacity PlanningDocument30 pagesStructural ISSUES: Capacity PlanningSerwan HajiNo ratings yet

- 10 2019 03 15!05 00 38 PMDocument68 pages10 2019 03 15!05 00 38 PMSerwan HajiNo ratings yet

- Leature-2: University of Diyala College of Engineering Material Engineering Dep Class: 4 ClassDocument19 pagesLeature-2: University of Diyala College of Engineering Material Engineering Dep Class: 4 ClassSerwan HajiNo ratings yet

- أثر الادارة الاستراتيجية في - تمكين للفحص samanDocument154 pagesأثر الادارة الاستراتيجية في - تمكين للفحص samanSerwan HajiNo ratings yet

- CTelch Et Evaluation Des ProjetsDocument23 pagesCTelch Et Evaluation Des ProjetsSerwan HajiNo ratings yet

Download as pptx, pdf, or txt

You might also like

- Agile Practice Guide (Arabic)From EverandAgile Practice Guide (Arabic)Rating: 3 out of 5 stars3/5 (6)

- تخطيط الطاقة الانتاجيةDocument38 pagesتخطيط الطاقة الانتاجيةغمدان عبدالوهاب الشجاع100% (6)

- MicroeconomicsDocument29 pagesMicroeconomicsنعم الكبيسيNo ratings yet

- كتاب نظم محاسبة التكاليفDocument328 pagesكتاب نظم محاسبة التكاليفRagabaudtoka RagadNo ratings yet

- الفصل الثالث -تطوير المنتوجDocument24 pagesالفصل الثالث -تطوير المنتوجProf. Mohammed Abdul Wahab AlAzzawi100% (4)

- اقتصاد س1Document2 pagesاقتصاد س1Hadjer ZntNo ratings yet

- 2-الفصل الثانيDocument36 pages2-الفصل الثانيxxbiichouxx2No ratings yet

- التدقيق الماليDocument10 pagesالتدقيق الماليZoulikha DjeziriNo ratings yet

- المحاضرة الأولىDocument18 pagesالمحاضرة الأولىkhaoula.smaili.2021No ratings yet

- Industrial Investement OpportunitiesDocument102 pagesIndustrial Investement OpportunitieshafezasadNo ratings yet

- Chapter 3 Location DecisionDocument29 pagesChapter 3 Location DecisionAmru matawaaNo ratings yet

- رفع القدرة التنافسية للمنشأة من خلال الكشف عن الطاقة الإنتاجيةDocument16 pagesرفع القدرة التنافسية للمنشأة من خلال الكشف عن الطاقة الإنتاجيةMastourah EshgaimNo ratings yet

- 8-مدى فاعلية نظم المعلومات المحاسبية في الشركات النفطيةDocument17 pages8-مدى فاعلية نظم المعلومات المحاسبية في الشركات النفطيةSalsabill Hamed64No ratings yet

- أفهم وطبق12Document54 pagesأفهم وطبق12Mohamed SayedNo ratings yet

- HACCPDocument54 pagesHACCPmoamen aliNo ratings yet

- (6) الانتاج والتكاليفDocument22 pages(6) الانتاج والتكاليف87r7trnqgzNo ratings yet

- السلسة رقم1Document1 pageالسلسة رقم1sabri ghedjatiNo ratings yet

- الترتيب الداخلي للمصنع Facility LayoutDocument2 pagesالترتيب الداخلي للمصنع Facility LayoutdiverhapNo ratings yet

- D o LDocument11 pagesD o Lد. اسماعيل عباس منهلNo ratings yet

- UntitledDocument16 pagesUntitledLARA RADWANNo ratings yet

- تكاليف الجودةDocument27 pagesتكاليف الجودةmoaz ELZANATYNo ratings yet

- Aggregate Planning التخطيط الإجمالي + النقلDocument12 pagesAggregate Planning التخطيط الإجمالي + النقلghalia hNo ratings yet

- محاسبة التكاليف الحديثةDocument94 pagesمحاسبة التكاليف الحديثةSerrymohammed AbdAlpassetNo ratings yet

- khal3d, Journal manager, 08تحليل التعادل كأداة إدارية لصنع القرار في المؤسسة الاقتصادية-minDocument20 pageskhal3d, Journal manager, 08تحليل التعادل كأداة إدارية لصنع القرار في المؤسسة الاقتصادية-minMohamed FudaNo ratings yet

- نظام التكلفة اوامر الانتاجDocument14 pagesنظام التكلفة اوامر الانتاجSouhila Hors LigneNo ratings yet

- BAC202-Cost Analysis المحاسبةالتحليليّة (محاسبةالتكاليفDocument166 pagesBAC202-Cost Analysis المحاسبةالتحليليّة (محاسبةالتكاليفAhmed AlmkhlafiNo ratings yet

- 2-الفصل الثانيDocument36 pages2-الفصل الثانيamany tarekNo ratings yet

- تطبيق نظام محاسبة التكاليف على أساس الأنشطة ABC في المؤسسة الجزائرية-حالة مؤسسة تسويق وتوزيع المواد البترولية-نفطالDocument16 pagesتطبيق نظام محاسبة التكاليف على أساس الأنشطة ABC في المؤسسة الجزائرية-حالة مؤسسة تسويق وتوزيع المواد البترولية-نفطالمنزل زاكيNo ratings yet

- الموازنات التقديرية1Document168 pagesالموازنات التقديرية1حسين عبدالرحمن100% (1)

- ورقة حول مخطط نموذج العمل التجاريDocument36 pagesورقة حول مخطط نموذج العمل التجاريmansorxrNo ratings yet

- تكليف ادارية التكلفة على اساس النشاط -نهائي2Document13 pagesتكليف ادارية التكلفة على اساس النشاط -نهائي2khaldoon hassanNo ratings yet

- تكاليفDocument58 pagesتكاليفyousef ahmedNo ratings yet

- الإنتاج الرشيقDocument26 pagesالإنتاج الرشيقAhmad MohamadNo ratings yet

- محتوى كتاب التخطيط وادارة الانتاجDocument27 pagesمحتوى كتاب التخطيط وادارة الانتاجRoqia MohamedNo ratings yet

- COW PA5 Days - Ar. V8Document112 pagesCOW PA5 Days - Ar. V8engr anharNo ratings yet

- الادارة الاستراجيةDocument199 pagesالادارة الاستراجيةSam ChetlaNo ratings yet

- تحليل التعادل لعدة منتجاتDocument13 pagesتحليل التعادل لعدة منتجاتMUSTAFANo ratings yet

- إدارة المخزونDocument50 pagesإدارة المخزونMoh HoNo ratings yet

- اصول محاسبة تكاليف الف و بDocument246 pagesاصول محاسبة تكاليف الف و بalymany1114No ratings yet

- منحني التكاليف المتوسطة في الاجل الطويلDocument7 pagesمنحني التكاليف المتوسطة في الاجل الطويلAhmed SoffarNo ratings yet

- chapitre72024ARABE Pou ETUDDocument10 pageschapitre72024ARABE Pou ETUDhoucine houcineNo ratings yet

- بحث الجودة الشاملة2Document18 pagesبحث الجودة الشاملة2bmhsh50% (2)

- التعادلDocument31 pagesالتعادلMahmoud magedNo ratings yet

- 2 MTDocument18 pages2 MTميسرة شوشانيNo ratings yet

- إدارة الانتاج والعمليات ف 7Document12 pagesإدارة الانتاج والعمليات ف 7Etudiant ProNo ratings yet

- أونكس - نظام إدارة ورقابة تكاليف الإنتاجDocument7 pagesأونكس - نظام إدارة ورقابة تكاليف الإنتاجyemensoft50% (2)

- تدقيق أنظمة الجودة ودورها في تحسين انتاجية المؤسسة الاقتصاديةDocument90 pagesتدقيق أنظمة الجودة ودورها في تحسين انتاجية المؤسسة الاقتصاديةDody AbedyNo ratings yet

- محاسبة التكاليفDocument291 pagesمحاسبة التكاليفMAHMOUD CERAYNo ratings yet

- Chapter 3. Master Scheduling 4.en - ArDocument32 pagesChapter 3. Master Scheduling 4.en - ArqqaitoonNo ratings yet

- 1المحاسبة اﻹداريةDocument5 pages1المحاسبة اﻹداريةفرج البرغوثيNo ratings yet

- قياس كفاءة الخدمات الصحية في المستشفيات الخاصة الجزائرية باستخدام أسلوب تحليل مغلف البياناتDocument14 pagesقياس كفاءة الخدمات الصحية في المستشفيات الخاصة الجزائرية باستخدام أسلوب تحليل مغلف البياناتُElhadj arabaNo ratings yet

- 1 Analyse de La ValeurDocument6 pages1 Analyse de La Valeurالقبطان القبطانNo ratings yet

- تطوير إجراءات التدقيق الخارجيDocument15 pagesتطوير إجراءات التدقيق الخارجيمحمد السقافNo ratings yet

- المحاضرة الاولى الانتاجية تمرين مع الحل خاص بالمجموعة 3Document32 pagesالمحاضرة الاولى الانتاجية تمرين مع الحل خاص بالمجموعة 3khaoula.smaili.2021No ratings yet

- معيار معدل العائد الداخليDocument17 pagesمعيار معدل العائد الداخليMoh Ho100% (2)

- SystomatisesDocument41 pagesSystomatisesHamza AskharNo ratings yet

- استراتيجية بطاقة العلامات المتوازنة وتحليل الربحية 3Document26 pagesاستراتيجية بطاقة العلامات المتوازنة وتحليل الربحية 3Hamid FathelNo ratings yet

- محاضرات محاسبة التسيير المعمقة 1Document23 pagesمحاضرات محاسبة التسيير المعمقة 1Salma SoNo ratings yet

- 396681efaff2c212 1Document25 pages396681efaff2c212 1abcdy345rNo ratings yet

- Production FunctionDocument50 pagesProduction FunctionSerwan HajiNo ratings yet

- 1364801221.0958صح وخطأ واختياريDocument6 pages1364801221.0958صح وخطأ واختياريSerwan HajiNo ratings yet

- MUCLecture 2023 101636461Document11 pagesMUCLecture 2023 101636461Serwan HajiNo ratings yet

- Structural ISSUES: Capacity PlanningDocument30 pagesStructural ISSUES: Capacity PlanningSerwan HajiNo ratings yet

- 10 2019 03 15!05 00 38 PMDocument68 pages10 2019 03 15!05 00 38 PMSerwan HajiNo ratings yet

- Leature-2: University of Diyala College of Engineering Material Engineering Dep Class: 4 ClassDocument19 pagesLeature-2: University of Diyala College of Engineering Material Engineering Dep Class: 4 ClassSerwan HajiNo ratings yet

- أثر الادارة الاستراتيجية في - تمكين للفحص samanDocument154 pagesأثر الادارة الاستراتيجية في - تمكين للفحص samanSerwan HajiNo ratings yet

- CTelch Et Evaluation Des ProjetsDocument23 pagesCTelch Et Evaluation Des ProjetsSerwan HajiNo ratings yet