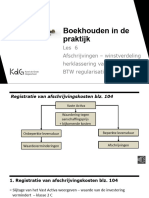

Lesweek 1 IC 2

Lesweek 1 IC 2

You might also like

- Antwoordenboek Externe Verslaggeving 1 Uitwerkingen Jaarverslaggeving 7e DrukDocument127 pagesAntwoordenboek Externe Verslaggeving 1 Uitwerkingen Jaarverslaggeving 7e Drukjordy bekker100% (2)

- BIMBDK01 - Week 5 - Thema 8 - Financieel ManagementDocument43 pagesBIMBDK01 - Week 5 - Thema 8 - Financieel ManagementSteven HarveyNo ratings yet

- Opgaves BaDocument396 pagesOpgaves BaMarco GelissenNo ratings yet

- Aantekeningen BedrijfseconomieDocument5 pagesAantekeningen Bedrijfseconomieymshyd4y9wNo ratings yet

- Eindopdracht Bedrijfseconomie Isolde, Lorenzo, Rienk en RomkeDocument7 pagesEindopdracht Bedrijfseconomie Isolde, Lorenzo, Rienk en Romkenikker van looijNo ratings yet

- Opgavenbundel CAFA1, Najaar 2016Document54 pagesOpgavenbundel CAFA1, Najaar 2016CJ vd VNo ratings yet

- Financial Plan RentomatDocument28 pagesFinancial Plan RentomatThibaut Van DoorselaereNo ratings yet

- BH2 FIN2 130623 Blok4 2223Document5 pagesBH2 FIN2 130623 Blok4 2223M.A99No ratings yet

- Boekhouden Online Les 6 - Van Begin - Naar EindbalansDocument20 pagesBoekhouden Online Les 6 - Van Begin - Naar Eindbalansintisar.soussiNo ratings yet

- Kerncijfers Uit de ResultatenrekeningDocument35 pagesKerncijfers Uit de ResultatenrekeningQuinten QuintelierNo ratings yet

- Een Balans Is Een Overzicht Van Activa (Bezittingen) en Passiva (Schulden en Eigen Vermogen) .Document96 pagesEen Balans Is Een Overzicht Van Activa (Bezittingen) en Passiva (Schulden en Eigen Vermogen) .naisita apostelNo ratings yet

- Uitwerkingen Week 8Document19 pagesUitwerkingen Week 8Pieter StolkNo ratings yet

- Opgave Deel 2Document2 pagesOpgave Deel 2Claudia BampsNo ratings yet

- Rekeningkunde MX24Document24 pagesRekeningkunde MX24willemviviers45No ratings yet

- 3 Verrichtingen Bij Het Einde Van Het BoekjaarDocument11 pages3 Verrichtingen Bij Het Einde Van Het Boekjaargitaloots56No ratings yet

- Module 3Document12 pagesModule 3Dorentina NuhijiNo ratings yet

- P3 FinanceDocument14 pagesP3 FinancedanielvudenNo ratings yet

- Samenvatting AccountancyDocument13 pagesSamenvatting AccountancyTuur MuësenNo ratings yet

- Us NommerDocument24 pagesUs NommerGideon du ToitNo ratings yet

- Kenzo Van Der Haegen - Individuele Taak Financieel - 22-23Document4 pagesKenzo Van Der Haegen - Individuele Taak Financieel - 22-23Chris Van Der HaegenNo ratings yet

- Basisstudieboekhouden 7e DrukDocument187 pagesBasisstudieboekhouden 7e Drukvivalalucy100% (1)

- Oefentoets MA1 2122Document10 pagesOefentoets MA1 2122Ewa JaNo ratings yet

- Instroomcursus BoekhoudenDocument59 pagesInstroomcursus BoekhoudenNicoleMinettiNo ratings yet

- Studentenuitwerking JaarverslaggevingDocument103 pagesStudentenuitwerking JaarverslaggevingpatrickronaldoNo ratings yet

- Ba Consolideren VoorbeeldenDocument40 pagesBa Consolideren Voorbeeldenisabellalykogiannis1503No ratings yet

- Toelatingsexamens 2016Document107 pagesToelatingsexamens 2016Matthias VannieuwenhuyseNo ratings yet

- BH2 FIN2her Blok4 270623Document5 pagesBH2 FIN2her Blok4 270623M.A99No ratings yet

- VEMBEC12 Oefententamen BedrijfseconomieDocument6 pagesVEMBEC12 Oefententamen BedrijfseconomieAndjela KaranNo ratings yet

- Antwoordenboek JaarverslaggevingDocument116 pagesAntwoordenboek JaarverslaggevingLaura RomelusNo ratings yet

- Theoretische Stage Examens 2018Document118 pagesTheoretische Stage Examens 2018Matthias VannieuwenhuyseNo ratings yet

- Leereenheid 1 BerekeningeDocument25 pagesLeereenheid 1 Berekeningexandervw30No ratings yet

- Bedrijfseconomie Voor de Manager SVDocument101 pagesBedrijfseconomie Voor de Manager SVwijnand2012No ratings yet

- Van Beginbalans Naar EindbalansDocument18 pagesVan Beginbalans Naar EindbalansLieneNo ratings yet

- Theoretische Examens 2019Document133 pagesTheoretische Examens 2019Matthias VannieuwenhuyseNo ratings yet

- EP01 - de La CruzDocument5 pagesEP01 - de La CruzNAYELI CACERES TICONANo ratings yet

- 2 KE5 Extra Oefenopgave Incl AnwtoordenDocument14 pages2 KE5 Extra Oefenopgave Incl Anwtoordenkim nguyenNo ratings yet

- Samenvatting Bedrijfscalculatie en StatistiekDocument31 pagesSamenvatting Bedrijfscalculatie en StatistiekrdhsolutionsNo ratings yet

- PDB KC Uitwerkingen H 2 4e DrukDocument7 pagesPDB KC Uitwerkingen H 2 4e DrukDARK MANNo ratings yet

- Opgave Deel 1Document4 pagesOpgave Deel 1Claudia BampsNo ratings yet

- 02. Werkstuk - Stichting HealthimprovementDocument5 pages02. Werkstuk - Stichting Healthimprovementlieve-lauraNo ratings yet

- Theoretische Stage Examens 2020Document130 pagesTheoretische Stage Examens 2020Matthias VannieuwenhuyseNo ratings yet

- CA3tt 19-20Document19 pagesCA3tt 19-2021102525No ratings yet

- Staking RapportDocument5 pagesStaking Rapportrik jansenNo ratings yet

- MC1 Uitwerkingen Week 4, H9Document11 pagesMC1 Uitwerkingen Week 4, H9amirNo ratings yet

- Module 2Document8 pagesModule 2Dorentina NuhijiNo ratings yet

- Hoofdstuk 18: Eigen Vermogen: Nominale Waarde Van AandeelDocument28 pagesHoofdstuk 18: Eigen Vermogen: Nominale Waarde Van Aandeelbroer.semNo ratings yet

- NV Foxy - OplossingDocument6 pagesNV Foxy - Oplossingbilal.najiNo ratings yet

- Samenvat Financial kw2Document47 pagesSamenvat Financial kw2ruben.cosemansNo ratings yet

- College 6 Financiering 1Document41 pagesCollege 6 Financiering 1Tim TrienekensNo ratings yet

- GRG - Kopen & Werken H5 (Vwo)Document25 pagesGRG - Kopen & Werken H5 (Vwo)fardeensayed012No ratings yet

- Boekhouding Theorie SlidesDocument6 pagesBoekhouding Theorie SlidesJolan BerghsNo ratings yet

- Syllabus CAFI-16Document38 pagesSyllabus CAFI-16CJ vd VNo ratings yet

- Uitwerkingen PDB Bedrijfsadministratie Met Resultaat Hoofdstuk 1Document8 pagesUitwerkingen PDB Bedrijfsadministratie Met Resultaat Hoofdstuk 1naisita apostelNo ratings yet

- PDB Ba - Uitwerkingen - Hoofdstuk 1 Versie 2019 DefDocument9 pagesPDB Ba - Uitwerkingen - Hoofdstuk 1 Versie 2019 Defnaisita apostelNo ratings yet

- BS Toets FIN2 BH22 080424ANTDocument5 pagesBS Toets FIN2 BH22 080424ANTM.A99No ratings yet

- DU - 2022 2023 Reader Oefenopgaven KE 5 Kennis Bedrijfseconomie Jaar 3 (Update 06-09-2022 TEE) PDFDocument27 pagesDU - 2022 2023 Reader Oefenopgaven KE 5 Kennis Bedrijfseconomie Jaar 3 (Update 06-09-2022 TEE) PDFkim nguyenNo ratings yet

- Liquiditeits ResultatenbegrotingDocument5 pagesLiquiditeits ResultatenbegrotingCarlosNo ratings yet

- Deel 3 - Toepassingen Vennootschapsbelasting 2022Document4 pagesDeel 3 - Toepassingen Vennootschapsbelasting 2022sargism15No ratings yet

Download as pptx, pdf, or txt

You might also like

- Antwoordenboek Externe Verslaggeving 1 Uitwerkingen Jaarverslaggeving 7e DrukDocument127 pagesAntwoordenboek Externe Verslaggeving 1 Uitwerkingen Jaarverslaggeving 7e Drukjordy bekker100% (2)

- BIMBDK01 - Week 5 - Thema 8 - Financieel ManagementDocument43 pagesBIMBDK01 - Week 5 - Thema 8 - Financieel ManagementSteven HarveyNo ratings yet

- Opgaves BaDocument396 pagesOpgaves BaMarco GelissenNo ratings yet

- Aantekeningen BedrijfseconomieDocument5 pagesAantekeningen Bedrijfseconomieymshyd4y9wNo ratings yet

- Eindopdracht Bedrijfseconomie Isolde, Lorenzo, Rienk en RomkeDocument7 pagesEindopdracht Bedrijfseconomie Isolde, Lorenzo, Rienk en Romkenikker van looijNo ratings yet

- Opgavenbundel CAFA1, Najaar 2016Document54 pagesOpgavenbundel CAFA1, Najaar 2016CJ vd VNo ratings yet

- Financial Plan RentomatDocument28 pagesFinancial Plan RentomatThibaut Van DoorselaereNo ratings yet

- BH2 FIN2 130623 Blok4 2223Document5 pagesBH2 FIN2 130623 Blok4 2223M.A99No ratings yet

- Boekhouden Online Les 6 - Van Begin - Naar EindbalansDocument20 pagesBoekhouden Online Les 6 - Van Begin - Naar Eindbalansintisar.soussiNo ratings yet

- Kerncijfers Uit de ResultatenrekeningDocument35 pagesKerncijfers Uit de ResultatenrekeningQuinten QuintelierNo ratings yet

- Een Balans Is Een Overzicht Van Activa (Bezittingen) en Passiva (Schulden en Eigen Vermogen) .Document96 pagesEen Balans Is Een Overzicht Van Activa (Bezittingen) en Passiva (Schulden en Eigen Vermogen) .naisita apostelNo ratings yet

- Uitwerkingen Week 8Document19 pagesUitwerkingen Week 8Pieter StolkNo ratings yet

- Opgave Deel 2Document2 pagesOpgave Deel 2Claudia BampsNo ratings yet

- Rekeningkunde MX24Document24 pagesRekeningkunde MX24willemviviers45No ratings yet

- 3 Verrichtingen Bij Het Einde Van Het BoekjaarDocument11 pages3 Verrichtingen Bij Het Einde Van Het Boekjaargitaloots56No ratings yet

- Module 3Document12 pagesModule 3Dorentina NuhijiNo ratings yet

- P3 FinanceDocument14 pagesP3 FinancedanielvudenNo ratings yet

- Samenvatting AccountancyDocument13 pagesSamenvatting AccountancyTuur MuësenNo ratings yet

- Us NommerDocument24 pagesUs NommerGideon du ToitNo ratings yet

- Kenzo Van Der Haegen - Individuele Taak Financieel - 22-23Document4 pagesKenzo Van Der Haegen - Individuele Taak Financieel - 22-23Chris Van Der HaegenNo ratings yet

- Basisstudieboekhouden 7e DrukDocument187 pagesBasisstudieboekhouden 7e Drukvivalalucy100% (1)

- Oefentoets MA1 2122Document10 pagesOefentoets MA1 2122Ewa JaNo ratings yet

- Instroomcursus BoekhoudenDocument59 pagesInstroomcursus BoekhoudenNicoleMinettiNo ratings yet

- Studentenuitwerking JaarverslaggevingDocument103 pagesStudentenuitwerking JaarverslaggevingpatrickronaldoNo ratings yet

- Ba Consolideren VoorbeeldenDocument40 pagesBa Consolideren Voorbeeldenisabellalykogiannis1503No ratings yet

- Toelatingsexamens 2016Document107 pagesToelatingsexamens 2016Matthias VannieuwenhuyseNo ratings yet

- BH2 FIN2her Blok4 270623Document5 pagesBH2 FIN2her Blok4 270623M.A99No ratings yet

- VEMBEC12 Oefententamen BedrijfseconomieDocument6 pagesVEMBEC12 Oefententamen BedrijfseconomieAndjela KaranNo ratings yet

- Antwoordenboek JaarverslaggevingDocument116 pagesAntwoordenboek JaarverslaggevingLaura RomelusNo ratings yet

- Theoretische Stage Examens 2018Document118 pagesTheoretische Stage Examens 2018Matthias VannieuwenhuyseNo ratings yet

- Leereenheid 1 BerekeningeDocument25 pagesLeereenheid 1 Berekeningexandervw30No ratings yet

- Bedrijfseconomie Voor de Manager SVDocument101 pagesBedrijfseconomie Voor de Manager SVwijnand2012No ratings yet

- Van Beginbalans Naar EindbalansDocument18 pagesVan Beginbalans Naar EindbalansLieneNo ratings yet

- Theoretische Examens 2019Document133 pagesTheoretische Examens 2019Matthias VannieuwenhuyseNo ratings yet

- EP01 - de La CruzDocument5 pagesEP01 - de La CruzNAYELI CACERES TICONANo ratings yet

- 2 KE5 Extra Oefenopgave Incl AnwtoordenDocument14 pages2 KE5 Extra Oefenopgave Incl Anwtoordenkim nguyenNo ratings yet

- Samenvatting Bedrijfscalculatie en StatistiekDocument31 pagesSamenvatting Bedrijfscalculatie en StatistiekrdhsolutionsNo ratings yet

- PDB KC Uitwerkingen H 2 4e DrukDocument7 pagesPDB KC Uitwerkingen H 2 4e DrukDARK MANNo ratings yet

- Opgave Deel 1Document4 pagesOpgave Deel 1Claudia BampsNo ratings yet

- 02. Werkstuk - Stichting HealthimprovementDocument5 pages02. Werkstuk - Stichting Healthimprovementlieve-lauraNo ratings yet

- Theoretische Stage Examens 2020Document130 pagesTheoretische Stage Examens 2020Matthias VannieuwenhuyseNo ratings yet

- CA3tt 19-20Document19 pagesCA3tt 19-2021102525No ratings yet

- Staking RapportDocument5 pagesStaking Rapportrik jansenNo ratings yet

- MC1 Uitwerkingen Week 4, H9Document11 pagesMC1 Uitwerkingen Week 4, H9amirNo ratings yet

- Module 2Document8 pagesModule 2Dorentina NuhijiNo ratings yet

- Hoofdstuk 18: Eigen Vermogen: Nominale Waarde Van AandeelDocument28 pagesHoofdstuk 18: Eigen Vermogen: Nominale Waarde Van Aandeelbroer.semNo ratings yet

- NV Foxy - OplossingDocument6 pagesNV Foxy - Oplossingbilal.najiNo ratings yet

- Samenvat Financial kw2Document47 pagesSamenvat Financial kw2ruben.cosemansNo ratings yet

- College 6 Financiering 1Document41 pagesCollege 6 Financiering 1Tim TrienekensNo ratings yet

- GRG - Kopen & Werken H5 (Vwo)Document25 pagesGRG - Kopen & Werken H5 (Vwo)fardeensayed012No ratings yet

- Boekhouding Theorie SlidesDocument6 pagesBoekhouding Theorie SlidesJolan BerghsNo ratings yet

- Syllabus CAFI-16Document38 pagesSyllabus CAFI-16CJ vd VNo ratings yet

- Uitwerkingen PDB Bedrijfsadministratie Met Resultaat Hoofdstuk 1Document8 pagesUitwerkingen PDB Bedrijfsadministratie Met Resultaat Hoofdstuk 1naisita apostelNo ratings yet

- PDB Ba - Uitwerkingen - Hoofdstuk 1 Versie 2019 DefDocument9 pagesPDB Ba - Uitwerkingen - Hoofdstuk 1 Versie 2019 Defnaisita apostelNo ratings yet

- BS Toets FIN2 BH22 080424ANTDocument5 pagesBS Toets FIN2 BH22 080424ANTM.A99No ratings yet

- DU - 2022 2023 Reader Oefenopgaven KE 5 Kennis Bedrijfseconomie Jaar 3 (Update 06-09-2022 TEE) PDFDocument27 pagesDU - 2022 2023 Reader Oefenopgaven KE 5 Kennis Bedrijfseconomie Jaar 3 (Update 06-09-2022 TEE) PDFkim nguyenNo ratings yet

- Liquiditeits ResultatenbegrotingDocument5 pagesLiquiditeits ResultatenbegrotingCarlosNo ratings yet

- Deel 3 - Toepassingen Vennootschapsbelasting 2022Document4 pagesDeel 3 - Toepassingen Vennootschapsbelasting 2022sargism15No ratings yet