Nhom 10 - Chuong 6.1 6.2

Nhom 10 - Chuong 6.1 6.2

You might also like

- KẾ TOÁN CÔNG nhóm 10 1Document49 pagesKẾ TOÁN CÔNG nhóm 10 1MưaSaoBăng100% (1)

- C7 ThuDocument57 pagesC7 Thuqgminh7114No ratings yet

- Chuong 3 - KTDVHCSN - G I SVDocument60 pagesChuong 3 - KTDVHCSN - G I SVTran Chi Linh QP0779No ratings yet

- 3.1. KẾ TOÁN THU CHI HCSN NHÓM 3Document22 pages3.1. KẾ TOÁN THU CHI HCSN NHÓM 3Xuan ĐạtNo ratings yet

- Chương 2 - Kế toán tiền và các khoản PTlDocument42 pagesChương 2 - Kế toán tiền và các khoản PTltrangnhungwiNo ratings yet

- Dinh Khoan Ke Toan CongDocument56 pagesDinh Khoan Ke Toan Congqgminh7114No ratings yet

- Chương 2 - Kế Toán Tiền Và Các Khoản PTLDocument21 pagesChương 2 - Kế Toán Tiền Và Các Khoản PTLMinh NguyễnNo ratings yet

- Chapter 3-Kế toán hoạt động HCSN-updatedDocument53 pagesChapter 3-Kế toán hoạt động HCSN-updatedNguyễn Hiệp LộcNo ratings yet

- TàikhoảnkthcsnDocument167 pagesTàikhoảnkthcsnchau nguyenNo ratings yet

- Bài Giảng Kế Toán HCSN - Chương 3-Đã Chuyển ĐổiDocument39 pagesBài Giảng Kế Toán HCSN - Chương 3-Đã Chuyển Đổisuga minNo ratings yet

- C3 TienDocument25 pagesC3 Tienqgminh7114No ratings yet

- -Danh sách câu hỏi tại khóa tập huấnDocument12 pages-Danh sách câu hỏi tại khóa tập huấnPhương Huyền LêNo ratings yet

- UntitledDocument25 pagesUntitledLâm Hoàng HuyNo ratings yet

- C3 TienDocument25 pagesC3 Tienqgminh7114No ratings yet

- Chuong-2 - KẾ TOAN VỐN BẰNG TIỀN (KT HCSN) TT 107Document49 pagesChuong-2 - KẾ TOAN VỐN BẰNG TIỀN (KT HCSN) TT 107THUẬN TẠ HỮUNo ratings yet

- 4. Phải trả người lao độngDocument18 pages4. Phải trả người lao độngLâm Hoàng HuyNo ratings yet

- Bài giảng Kế toán HCSN - Chương 6Document51 pagesBài giảng Kế toán HCSN - Chương 6nlmq1010No ratings yet

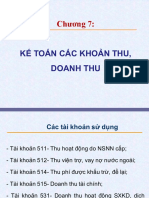

- Chương 7Document6 pagesChương 7Kim Ngọc HuyềnNo ratings yet

- Chương 567 NPT VCSHDocument44 pagesChương 567 NPT VCSHQuang Huy PhanNo ratings yet

- Chap 5 SVDocument24 pagesChap 5 SVHoàng Phan NguyênNo ratings yet

- C8 ChiDocument73 pagesC8 Chiqgminh7114No ratings yet

- Chuong 2 Ke Toan Cong 2019Document395 pagesChuong 2 Ke Toan Cong 2019Kiên Đinh MạnhNo ratings yet

- Bai Giang Dat KTDN3 KT2022Document66 pagesBai Giang Dat KTDN3 KT2022auduongylamNo ratings yet

- KẾ CÔNG Nhóm 8 2Document9 pagesKẾ CÔNG Nhóm 8 2xuandathoang169No ratings yet

- KTC - Slide G I SV L P 01Document221 pagesKTC - Slide G I SV L P 01Thảo NgânNo ratings yet

- Chương 7 - Kế Toán TK Loại 5Document51 pagesChương 7 - Kế Toán TK Loại 5Tien Thanh Le,No ratings yet

- T NG H P Ké Công Theo Thông Tư 107Document26 pagesT NG H P Ké Công Theo Thông Tư 107Trương ThùyyNo ratings yet

- KTC ThêmDocument14 pagesKTC ThêmHoàng Tuấn MinhNo ratings yet

- PT - TC Bài - 4 Phân tích Lưu Chuyển tiền tệDocument36 pagesPT - TC Bài - 4 Phân tích Lưu Chuyển tiền tệKhoa NguyenNo ratings yet

- Tuần 2 - Chương 1. Kế Toán Ngoại TệDocument46 pagesTuần 2 - Chương 1. Kế Toán Ngoại Tệnguyenhienanh1109No ratings yet

- 142 - Vũ Thị Khánh HuyềnDocument14 pages142 - Vũ Thị Khánh HuyềnPhạm Thị Thu HiềnNo ratings yet

- Định khoản kế toán tài chínhDocument11 pagesĐịnh khoản kế toán tài chínhKiều TrangNo ratings yet

- KTC Bai Tap Nhom D01 - 1Document3 pagesKTC Bai Tap Nhom D01 - 1Linh Pham Thi KhanhNo ratings yet

- Đề Cương NLKT IiDocument15 pagesĐề Cương NLKT IiGiang VũNo ratings yet

- Phân Tích Tài Chính Doanh Nghiệp c2Document71 pagesPhân Tích Tài Chính Doanh Nghiệp c2Hùng NguyễnNo ratings yet

- Chương 5 KT Nợ phải trảDocument66 pagesChương 5 KT Nợ phải trảHoàng Bảo TrâmNo ratings yet

- NHÓM 6 - BÀI TẬP NHÓMDocument16 pagesNHÓM 6 - BÀI TẬP NHÓMTrần Bùi Tú QuânNo ratings yet

- N Hom 111111Document55 pagesN Hom 111111lyonanh289No ratings yet

- Chuong 2 - KT Tien Va Vat TuDocument65 pagesChuong 2 - KT Tien Va Vat TuThúy QuỳnhNo ratings yet

- Chuong 2 - Ke Toan Tien Va Cac Khoan Phai ThuDocument42 pagesChuong 2 - Ke Toan Tien Va Cac Khoan Phai Thunhathanhvip2k3No ratings yet

- ĐT. NGUYÊN LÝ KẾ TOÁN 2Document3 pagesĐT. NGUYÊN LÝ KẾ TOÁN 2Thu AnhNo ratings yet

- FILE - 20220709 - 231311 - Tong HopDocument21 pagesFILE - 20220709 - 231311 - Tong HopThi MaiNo ratings yet

- Kế toán doanh nghiệp 1-2-3Document75 pagesKế toán doanh nghiệp 1-2-3Thùy TrangNo ratings yet

- vấn đápDocument340 pagesvấn đápCẩm VânNo ratings yet

- Tài khoản 112Document6 pagesTài khoản 112jockerbescare03No ratings yet

- Bài Thi KTTC 2Document15 pagesBài Thi KTTC 2Hoài ThuNo ratings yet

- Chương 8Document5 pagesChương 8Kim Ngọc HuyềnNo ratings yet

- - Khi đưa vào 341 thì do k biết phân biệt được đó là nợ ngắn hạn hay dài hạn, muốn biết phải lập BctcDocument2 pages- Khi đưa vào 341 thì do k biết phân biệt được đó là nợ ngắn hạn hay dài hạn, muốn biết phải lập BctcNguyen Ngoc Phuong AnhNo ratings yet

- Ke Toan May 1 - LinhtqDocument55 pagesKe Toan May 1 - Linhtqapi-26450971No ratings yet

- De Thi - Ke Toan Ngan Hang - 1.1920.4Document2 pagesDe Thi - Ke Toan Ngan Hang - 1.1920.4MeNo ratings yet

- Chương 3. Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương. Bài 2Document20 pagesChương 3. Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương. Bài 2nguyenkimngan26012003No ratings yet

- Tăng TSCĐDocument9 pagesTăng TSCĐDuyên ĐoànNo ratings yet

- Chương 8 - Kế Toán TK Loại 678Document87 pagesChương 8 - Kế Toán TK Loại 678Tien Thanh Le,No ratings yet

- ÔN TẬP KẾ TOÁN CÔNGDocument13 pagesÔN TẬP KẾ TOÁN CÔNG030537210244No ratings yet

- Thi KTC NeDocument169 pagesThi KTC Nelenguyenducan12No ratings yet

- 201057 - Chuong 1 - KT vốn bằng tiềnDocument92 pages201057 - Chuong 1 - KT vốn bằng tiềnThôngNo ratings yet

- NLKT - Kien ThucDocument6 pagesNLKT - Kien ThucThái Minh ChâuNo ratings yet

- Chương 2 - Ngân QuDocument15 pagesChương 2 - Ngân QuHuyen PhamNo ratings yet

- GIẢI ĐỀ THI KT CÔNGDocument37 pagesGIẢI ĐỀ THI KT CÔNGSang NgọcNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet

Download as pptx, pdf, or txt

You might also like

- KẾ TOÁN CÔNG nhóm 10 1Document49 pagesKẾ TOÁN CÔNG nhóm 10 1MưaSaoBăng100% (1)

- C7 ThuDocument57 pagesC7 Thuqgminh7114No ratings yet

- Chuong 3 - KTDVHCSN - G I SVDocument60 pagesChuong 3 - KTDVHCSN - G I SVTran Chi Linh QP0779No ratings yet

- 3.1. KẾ TOÁN THU CHI HCSN NHÓM 3Document22 pages3.1. KẾ TOÁN THU CHI HCSN NHÓM 3Xuan ĐạtNo ratings yet

- Chương 2 - Kế toán tiền và các khoản PTlDocument42 pagesChương 2 - Kế toán tiền và các khoản PTltrangnhungwiNo ratings yet

- Dinh Khoan Ke Toan CongDocument56 pagesDinh Khoan Ke Toan Congqgminh7114No ratings yet

- Chương 2 - Kế Toán Tiền Và Các Khoản PTLDocument21 pagesChương 2 - Kế Toán Tiền Và Các Khoản PTLMinh NguyễnNo ratings yet

- Chapter 3-Kế toán hoạt động HCSN-updatedDocument53 pagesChapter 3-Kế toán hoạt động HCSN-updatedNguyễn Hiệp LộcNo ratings yet

- TàikhoảnkthcsnDocument167 pagesTàikhoảnkthcsnchau nguyenNo ratings yet

- Bài Giảng Kế Toán HCSN - Chương 3-Đã Chuyển ĐổiDocument39 pagesBài Giảng Kế Toán HCSN - Chương 3-Đã Chuyển Đổisuga minNo ratings yet

- C3 TienDocument25 pagesC3 Tienqgminh7114No ratings yet

- -Danh sách câu hỏi tại khóa tập huấnDocument12 pages-Danh sách câu hỏi tại khóa tập huấnPhương Huyền LêNo ratings yet

- UntitledDocument25 pagesUntitledLâm Hoàng HuyNo ratings yet

- C3 TienDocument25 pagesC3 Tienqgminh7114No ratings yet

- Chuong-2 - KẾ TOAN VỐN BẰNG TIỀN (KT HCSN) TT 107Document49 pagesChuong-2 - KẾ TOAN VỐN BẰNG TIỀN (KT HCSN) TT 107THUẬN TẠ HỮUNo ratings yet

- 4. Phải trả người lao độngDocument18 pages4. Phải trả người lao độngLâm Hoàng HuyNo ratings yet

- Bài giảng Kế toán HCSN - Chương 6Document51 pagesBài giảng Kế toán HCSN - Chương 6nlmq1010No ratings yet

- Chương 7Document6 pagesChương 7Kim Ngọc HuyềnNo ratings yet

- Chương 567 NPT VCSHDocument44 pagesChương 567 NPT VCSHQuang Huy PhanNo ratings yet

- Chap 5 SVDocument24 pagesChap 5 SVHoàng Phan NguyênNo ratings yet

- C8 ChiDocument73 pagesC8 Chiqgminh7114No ratings yet

- Chuong 2 Ke Toan Cong 2019Document395 pagesChuong 2 Ke Toan Cong 2019Kiên Đinh MạnhNo ratings yet

- Bai Giang Dat KTDN3 KT2022Document66 pagesBai Giang Dat KTDN3 KT2022auduongylamNo ratings yet

- KẾ CÔNG Nhóm 8 2Document9 pagesKẾ CÔNG Nhóm 8 2xuandathoang169No ratings yet

- KTC - Slide G I SV L P 01Document221 pagesKTC - Slide G I SV L P 01Thảo NgânNo ratings yet

- Chương 7 - Kế Toán TK Loại 5Document51 pagesChương 7 - Kế Toán TK Loại 5Tien Thanh Le,No ratings yet

- T NG H P Ké Công Theo Thông Tư 107Document26 pagesT NG H P Ké Công Theo Thông Tư 107Trương ThùyyNo ratings yet

- KTC ThêmDocument14 pagesKTC ThêmHoàng Tuấn MinhNo ratings yet

- PT - TC Bài - 4 Phân tích Lưu Chuyển tiền tệDocument36 pagesPT - TC Bài - 4 Phân tích Lưu Chuyển tiền tệKhoa NguyenNo ratings yet

- Tuần 2 - Chương 1. Kế Toán Ngoại TệDocument46 pagesTuần 2 - Chương 1. Kế Toán Ngoại Tệnguyenhienanh1109No ratings yet

- 142 - Vũ Thị Khánh HuyềnDocument14 pages142 - Vũ Thị Khánh HuyềnPhạm Thị Thu HiềnNo ratings yet

- Định khoản kế toán tài chínhDocument11 pagesĐịnh khoản kế toán tài chínhKiều TrangNo ratings yet

- KTC Bai Tap Nhom D01 - 1Document3 pagesKTC Bai Tap Nhom D01 - 1Linh Pham Thi KhanhNo ratings yet

- Đề Cương NLKT IiDocument15 pagesĐề Cương NLKT IiGiang VũNo ratings yet

- Phân Tích Tài Chính Doanh Nghiệp c2Document71 pagesPhân Tích Tài Chính Doanh Nghiệp c2Hùng NguyễnNo ratings yet

- Chương 5 KT Nợ phải trảDocument66 pagesChương 5 KT Nợ phải trảHoàng Bảo TrâmNo ratings yet

- NHÓM 6 - BÀI TẬP NHÓMDocument16 pagesNHÓM 6 - BÀI TẬP NHÓMTrần Bùi Tú QuânNo ratings yet

- N Hom 111111Document55 pagesN Hom 111111lyonanh289No ratings yet

- Chuong 2 - KT Tien Va Vat TuDocument65 pagesChuong 2 - KT Tien Va Vat TuThúy QuỳnhNo ratings yet

- Chuong 2 - Ke Toan Tien Va Cac Khoan Phai ThuDocument42 pagesChuong 2 - Ke Toan Tien Va Cac Khoan Phai Thunhathanhvip2k3No ratings yet

- ĐT. NGUYÊN LÝ KẾ TOÁN 2Document3 pagesĐT. NGUYÊN LÝ KẾ TOÁN 2Thu AnhNo ratings yet

- FILE - 20220709 - 231311 - Tong HopDocument21 pagesFILE - 20220709 - 231311 - Tong HopThi MaiNo ratings yet

- Kế toán doanh nghiệp 1-2-3Document75 pagesKế toán doanh nghiệp 1-2-3Thùy TrangNo ratings yet

- vấn đápDocument340 pagesvấn đápCẩm VânNo ratings yet

- Tài khoản 112Document6 pagesTài khoản 112jockerbescare03No ratings yet

- Bài Thi KTTC 2Document15 pagesBài Thi KTTC 2Hoài ThuNo ratings yet

- Chương 8Document5 pagesChương 8Kim Ngọc HuyềnNo ratings yet

- - Khi đưa vào 341 thì do k biết phân biệt được đó là nợ ngắn hạn hay dài hạn, muốn biết phải lập BctcDocument2 pages- Khi đưa vào 341 thì do k biết phân biệt được đó là nợ ngắn hạn hay dài hạn, muốn biết phải lập BctcNguyen Ngoc Phuong AnhNo ratings yet

- Ke Toan May 1 - LinhtqDocument55 pagesKe Toan May 1 - Linhtqapi-26450971No ratings yet

- De Thi - Ke Toan Ngan Hang - 1.1920.4Document2 pagesDe Thi - Ke Toan Ngan Hang - 1.1920.4MeNo ratings yet

- Chương 3. Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương. Bài 2Document20 pagesChương 3. Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương. Bài 2nguyenkimngan26012003No ratings yet

- Tăng TSCĐDocument9 pagesTăng TSCĐDuyên ĐoànNo ratings yet

- Chương 8 - Kế Toán TK Loại 678Document87 pagesChương 8 - Kế Toán TK Loại 678Tien Thanh Le,No ratings yet

- ÔN TẬP KẾ TOÁN CÔNGDocument13 pagesÔN TẬP KẾ TOÁN CÔNG030537210244No ratings yet

- Thi KTC NeDocument169 pagesThi KTC Nelenguyenducan12No ratings yet

- 201057 - Chuong 1 - KT vốn bằng tiềnDocument92 pages201057 - Chuong 1 - KT vốn bằng tiềnThôngNo ratings yet

- NLKT - Kien ThucDocument6 pagesNLKT - Kien ThucThái Minh ChâuNo ratings yet

- Chương 2 - Ngân QuDocument15 pagesChương 2 - Ngân QuHuyen PhamNo ratings yet

- GIẢI ĐỀ THI KT CÔNGDocument37 pagesGIẢI ĐỀ THI KT CÔNGSang NgọcNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet